特斯拉于北京时间1月30日凌晨发布了其2024年第四季度财报,揭示了公司近期的业绩情况。报告显示,特斯拉在关键指标上表现不尽如人意,引发市场关注。

特斯拉本季度的汽车业务收入为198亿美元,显著低于市场预期的217亿美元。这一差距主要源于汽车销售单价的下滑。本季度,特斯拉汽车的平均售价环比下降了2200美元至3.98万美元,创下了自2024年以来的最大降幅,也远低于市场预期的4.14万美元。这一价格下滑主要归因于特斯拉为促进销量而采取的融资促销活动,以及对库存车和旧款Model Y的折扣优惠。

尽管特斯拉在努力控制成本,但单车成本的节省幅度仍不足以抵消售价的大幅下滑。因此,本季度汽车业务的毛利率仅为13.6%,创下了历史新低,远低于市场预期的16.2%。特斯拉在美国和中国两大市场并未对现有车型进行降价,但融资促销和库存车折扣等活动对毛利率造成了显著影响。

特斯拉对2025年的销量指引也显得相对保守。与上季度马斯克预计的20%-30%销量增长相比,本次财报中仅提及2025年销量将恢复正增长,这反映出特斯拉对未来销量增长的不确定性。市场分析师对特斯拉2025年的销量预期也普遍较为谨慎,多数预测在10%-15%的增长范围内。

特斯拉的经营开支在本季度继续增长,导致经营利润率降至个位数。研发费用和销售与行政费用的增加,以及毛利率的大幅下滑,共同导致本季度经营利润仅为16亿美元,远低于市场预期的25.4亿美元。自由现金流也受到了经营利润下滑的影响,本季度为20亿美元,环比下降了7亿美元。

尽管造车业务面临挑战,特斯拉仍在继续推进其AI战略。马斯克表示,特斯拉将继续加大在无人驾驶技术上的投入,并计划于2025年6月在奥斯丁部署Robotaxi服务。特斯拉还计划在未来几年内推出更多基于AI技术的产品和服务,如Optimus机器人等。

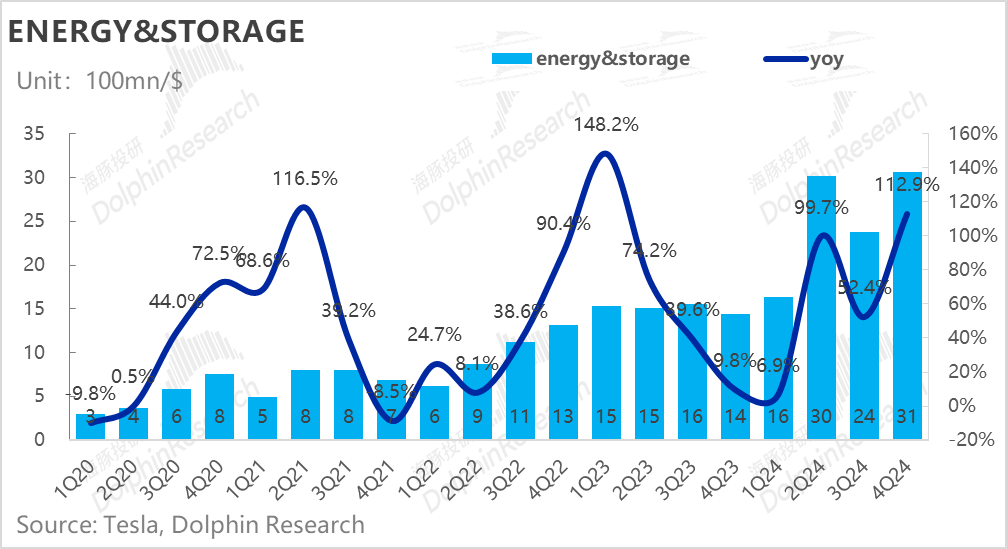

在能源业务方面,特斯拉继续保持高增长态势。本季度储能出货量环比增长了近60%,达到11GWh。特斯拉预计,随着上海储能超级工厂在2025年一季度开始量产,储能部署量将在2025年实现50%的同比增长。服务业务也稳步推进,本季度实现营收28.5亿美元,环比增长2%。

然而,特斯拉在AI战略上的进展仍需观察。FSD技术的渗透率目前仅为10%左右,远低于特斯拉设定的目标。FSD在欧洲和中国的部署也面临诸多挑战,包括法规限制和数据传输问题等。特斯拉需要解决这些问题,才能实现其AI战略的长期目标。

整体来看,特斯拉在2024年第四季度的业绩表现不尽如人意,面临诸多挑战。然而,特斯拉仍在继续推进其AI战略和能源业务的发展,未来仍有机会实现增长。投资者将密切关注特斯拉在这些领域的进展,以及其对未来销量和毛利率的指引。