在中国汽车行业的百年变局中,2024年见证了前所未有的变革与挑战。政策推动、市场波动、技术革新,共同塑造了行业的全新格局。北京交通广播《预见2025》系列报道今日聚焦市场篇(下),探讨合资品牌的困境与出路,以及车企与经销商的生存之战。

近年来,中国汽车市场的转型速度超乎想象。自主品牌凭借强劲势头,市场占有率已突破65%,而合资品牌则面临严峻挑战,市场份额持续下滑。面对这一趋势,合资品牌纷纷推出新车,试图收复失地。然而,尽管宣传上强调电动化转型,但多数新车在市场上的表现并未达到预期。新能源汽车评论人邱锴俊指出,宝马新世代车型凭借其专属的新能源智能化平台,展现出较强的竞争力,但真正投产还需时日。

技术落后成为制约合资品牌发展的关键因素。为了弥补短板,合资企业开始积极寻求与中国供应商的合作。邱锴俊透露,合资品牌在电动化方面利用比亚迪的三电技术,智能化方面则与华为、Momenta等供应商携手。一汽大众、丰田铂智等企业的新车开发,也大量采用中国供应商的技术,市场效果值得期待。

然而,技术的引进与本土化开发并非一蹴而就,需要管理、组织模式的深刻变革。对于合资企业来说,这无疑是一项艰巨的任务。面对市场淘汰赛的加速演进,合资品牌整体市场份额将进一步下滑,仅在部分细分市场保持相对稳定。邱锴俊认为,行政级轿车、超豪华车以及个性化越野市场等细分领域,暂时相对安全。

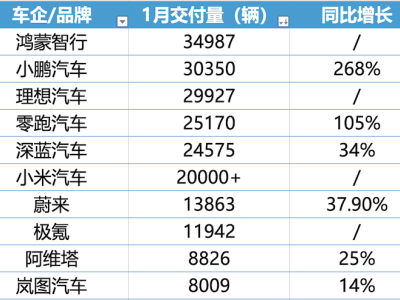

车企之间的竞争同样激烈。短短一年间,多家新势力车企陷入困境,甚至面临破产风险。罗兰贝格全球合伙人吴钊指出,随着智能电动竞争迈入新阶段,盈利能力和现金流健康度的重要性日益凸显。车企不仅需要保证销量规模和现金流稳定,还需具备全面的技术、管理、服务能力。盖世汽车研究院统计显示,市场上大部分月均销量3000辆左右的品牌将面临出局风险。

经销商层面同样面临严峻挑战。随着燃油车市场的持续下滑,巨额亏损迫使部分经销商被动退网。中国汽车流通协会数据显示,2024年退网的4S店数量达到4000家。全国工商联汽车经销商商会副会长李金勇预计,今年经销商退网现象仍将加剧。转网新能源品牌成为业内共识的出路,但新能源市场的高集中度限制了经销商的选择。

尽管如此,仍有部分经销商在新能源市场中找到了盈利机会。李金勇介绍,华为、小米的经销商低调赚钱,而理想、蔚来、特斯拉的售后服务商也赚得盆满钵满。这些成功案例为传统经销商转型提供了宝贵经验。