近期,华福证券发布了一份详尽的《2025年电动车与锂电投资策略报告》,深入剖析了2024至2025年间电动车及锂电市场的最新趋势与投资策略。报告长达38页,全面揭示了市场需求的增长、中游供需格局的变化、技术发展的前沿动态以及企业市场表现。

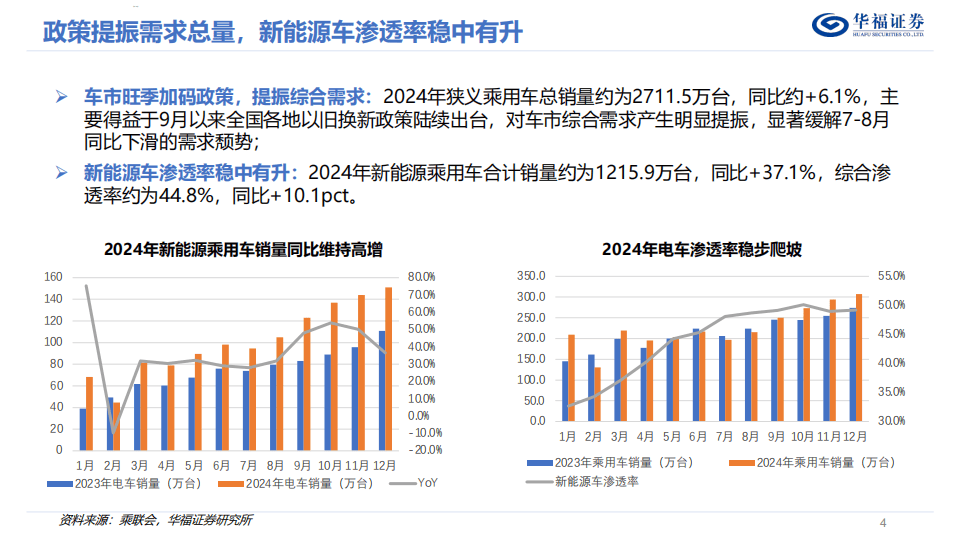

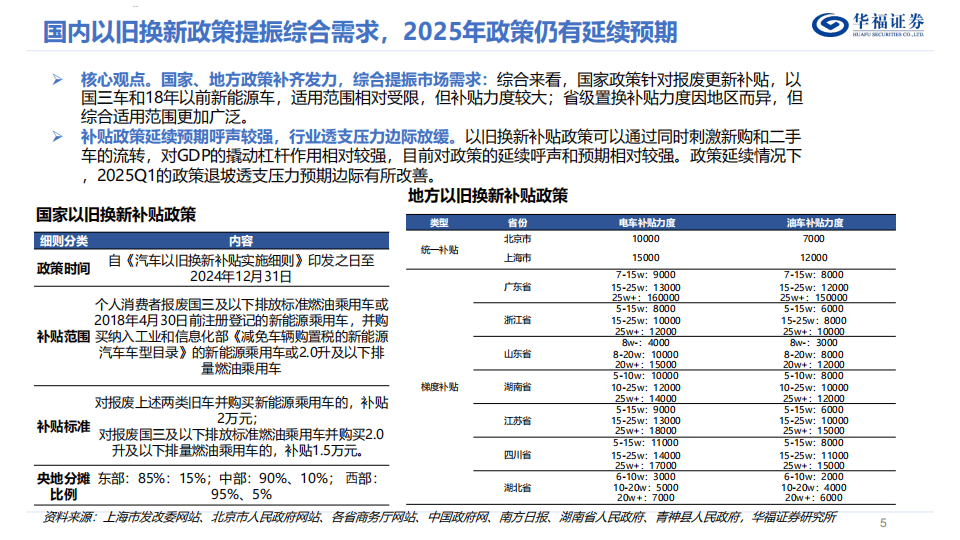

报告指出,市场需求方面,2024年新能源乘用车销量显著增长,达到了1215.9万台,同比增长37.1%。这一增长趋势预计将在2025年持续,全球电动车销量有望达到约2197.5万台,同比增长23%。市场渗透率的不断提升,得益于国内以旧换新政策的推动以及市场自身的蓬勃发展。主流消费市场和豪华市场中的电车替代空间广阔,消费者对电车的接受度也在日益提高。

在中游供需格局方面,各环节的开工率呈现出明显分化。例如,磷酸铁锂的开工率高达84%,但部分产能因缺乏竞争力而闲置;相比之下,三元正极的开工率仅为39.8%。价格战之后,那些具备创新研发能力、技术优势以及优质客户资源的企业开始崭露头角,各环节的盈利能力逐步恢复。同时,中游企业的资金状况差异显著,电池企业具有较强的占款能力,导致部分环节可用于扩产的实际资金减少,行业正经历深度洗牌。

技术发展趋势方面,固态电池成为行业内的焦点。国内车企积极布局固态电池领域,半固态电池已经率先应用于车辆,全固态电池的研发和装车计划也在稳步推进中。快充技术也成为电池企业的重点发力方向,4C至6C的超充技术逐渐成为主流,相关技术创新主要集中在负极包覆、高压实密度正极等环节。尽管换电模式的推进速度相对缓慢,但宁德时代等龙头企业仍在积极布局,推动电池标准化,构建换电生态圈。换电模式对电网的冲击较小,且能够监测电池的健康状态。

在企业市场表现方面,中国及新势力企业在全球和海外市场的份额不断提升,而日韩企业的市场份额则有所下降。在材料市场中,各材料环节的竞争格局各不相同。例如,磷酸铁锂的加工费已经企稳,高端产品呈现出溢价趋势;负极材料的价格已经触底,市场份额相对稳定;六氟磷酸锂的头部份额逐渐集中,加工费出现反弹。

总体而言,这份报告为投资者提供了宝贵的洞见,有助于他们更好地理解电动车与锂电市场的现状与未来趋势,从而做出更加明智的投资决策。