高通近日公布了其2025财年第一财季的财务报告,该财季截止于2024年12月。报告显示,高通在这一财季实现了116.69亿美元的营收,与去年同期相比增长了17%。净利润方面,高通达到了31.80亿美元,同比增长15%。

在具体业务表现上,高通的半导体业务(QCT)收入增长尤为显著,达到了20%的同比增长率。其中,手机业务实现了13%的增长,而汽车业务更是激增60%,尽管这一增速相较于前一季度有所放缓。技术授权业务(QTL)也实现了5%的同比增长。

高通的整体业绩增长得益于智能手机、汽车和物联网(IoT)市场的回暖。特别是安卓高端机型的销量增加,以及智能座舱、AI PC、XR等市场需求的提升,为高通带来了强劲的增长动力。然而,高通管理层对智能手机市场的未来增速持谨慎态度,预计2025年的出货量将同比持平或仅有低个位数增长。中国市场虽然因补贴政策带来短期利好,但全球市场的整体回暖仍面临挑战。

从财务细节来看,高通的毛利润为65.08亿美元,同比增长15.7%,毛利率为55.8%,但相较于去年同期下降了0.8个百分点。这主要是由于智能手机行业竞争加剧,部分高端产品的利润率承压。不过,随着市场回暖以及AI PC、智能座舱等高附加值产品的增长,高通的毛利率有望逐步回升。

在经营费用方面,高通本季度的总支出为29.53亿美元,同比增长8.4%。其中,研发费用为22.3亿美元,同比增长6.4%,占收入比重为19.1%。销售与管理费用为7.23亿美元,同比增长15.3%。研发费用的稳步增长表明高通持续加大对AI、5G、边缘计算等领域的投入,以巩固其技术领先地位。

高通在库存管理方面也表现出色,本季度的存货水平为63.03亿美元,同比仅小幅增长0.9%。这反映出高通在供应链和需求预测能力上的改善,未来几个季度或能通过库存周转优化进一步提升利润率。

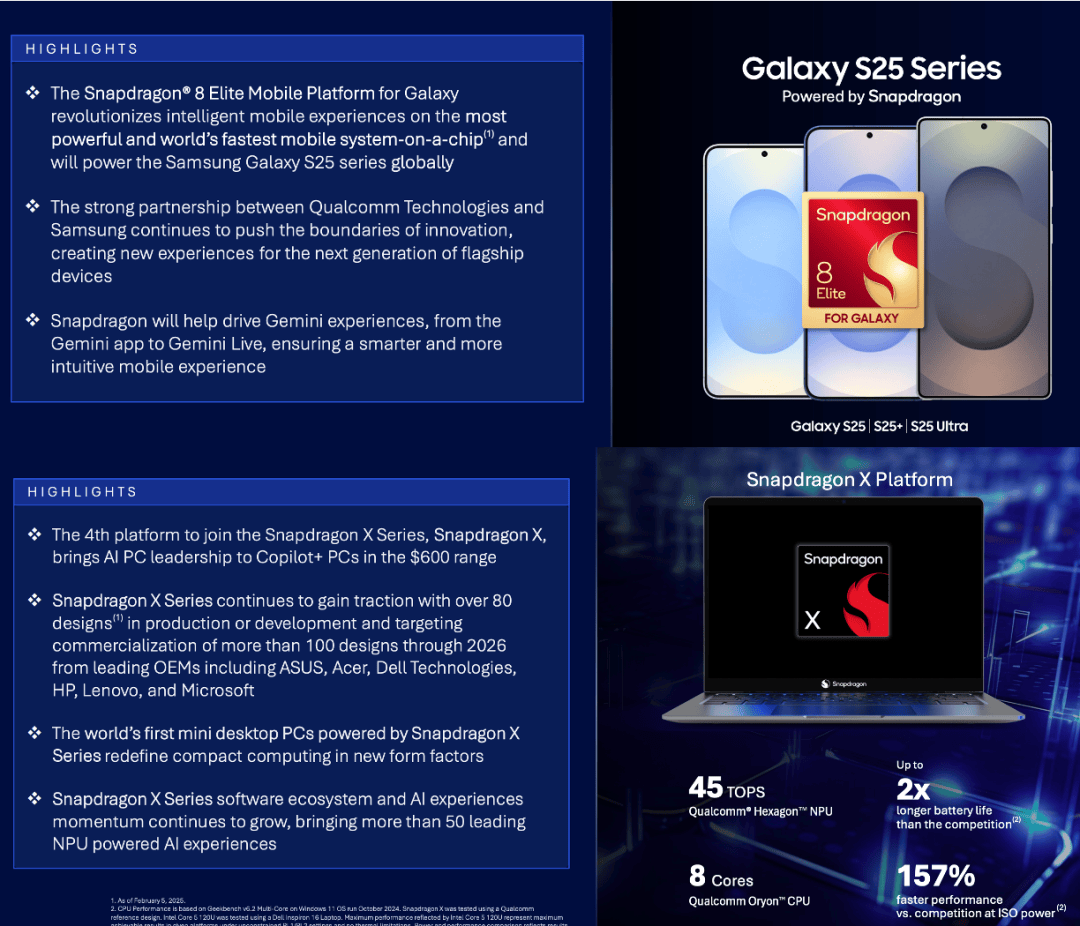

在核心业务方面,高通的手机芯片业务表现优于市场预期,实现了75.74亿美元的营收,同比增长13.3%。这主要得益于骁龙8 Gen 3和骁龙8 Elite平台的强劲表现,特别是三星Galaxy S25系列的良好销售,进一步巩固了高通在高端安卓市场的地位。然而,高通与苹果的基带协议仅延续至2026年,若苹果成功推出自研基带,高通可能面临收入流失的风险。

IoT业务方面,高通实现了15.49亿美元的营收,同比增长36.1%。随着微软、联想等厂商基于Snapdragon X Elite芯片推出AI PC,市场对高通ARM架构PC芯片的接受度不断提升。同时,元宇宙概念的回暖和AI技术的发展也推动了高通Snapdragon XR平台的增长。

汽车业务方面,高通实现了9.61亿美元的营收,同比增长60.7%,虽然增速有所放缓,但仍处于高速扩张阶段。增长主要由智能座舱市场的扩展、智能驾驶和自动驾驶需求上升以及电动汽车市场的智能化升级推动。高通预计未来几年汽车业务将继续保持高增长。

技术授权业务(QTL)方面,高通实现了15.4亿美元的营收,同比增长5%。虽然整体增长幅度较小,但受益于5G专利授权收入的增加。高通可能需要在专利授权模式上进行调整,以保持QTL业务的稳定增长。

高通正在从传统的“卖芯片”模式向“芯片+软件服务”的多元化模式转变,积极构建生态联盟,加强与谷歌、亚马逊等行业巨头的合作。通过开放平台吸引全球开发者参与,高通有效降低了对硬件更新周期的依赖,展现出强劲的增长潜力和市场竞争力。