近期,华福证券发布了一份详尽的《2025年电动车&锂电投资策略报告》,该报告深入剖析了2024至2025年间全球电动车及锂电市场的现状与未来趋势。

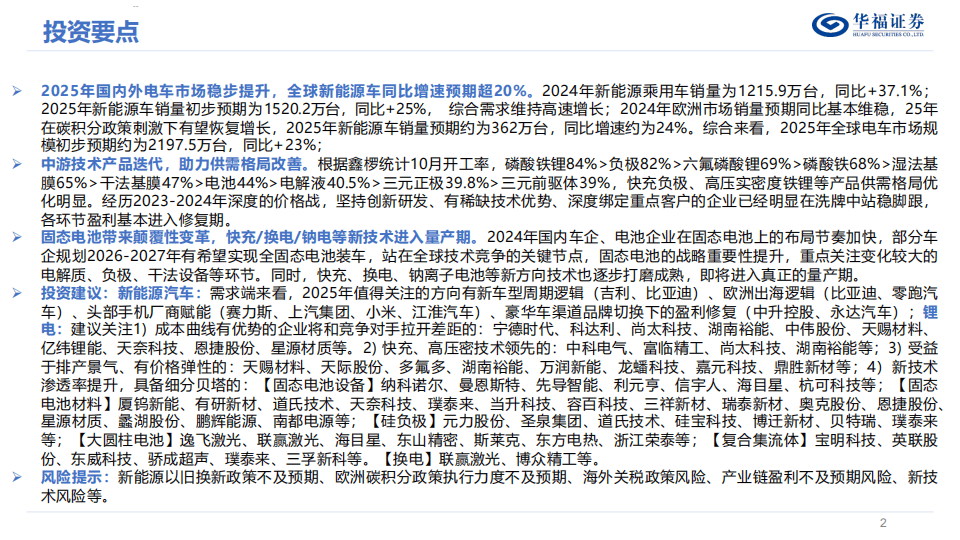

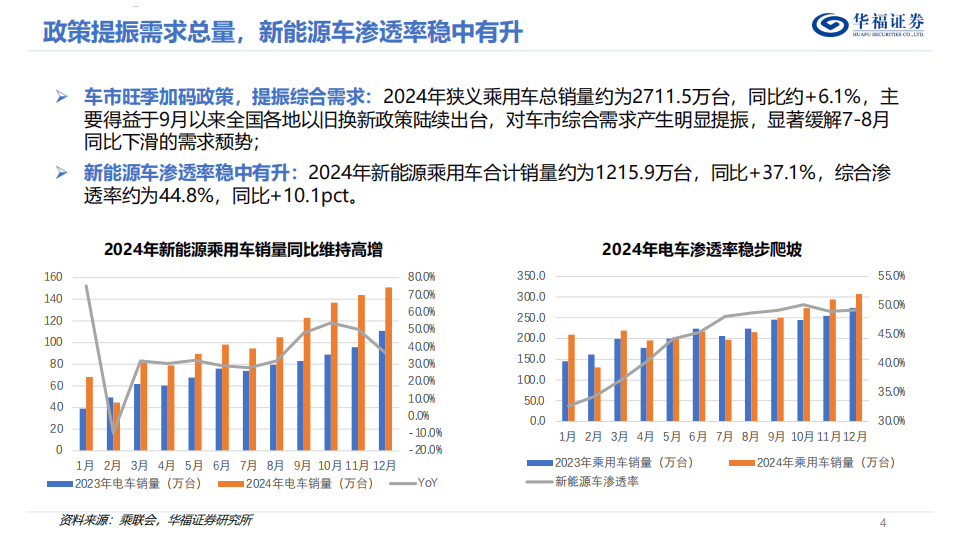

根据报告内容,市场需求方面展现出强劲的增长势头。2024年,新能源乘用车销量突破1200万台大关,达到1215.9万台,同比激增37.1%。步入2025年,国内外电动车市场继续保持稳步上扬的态势。全球范围内,新能源车销量预计同比增长超过20%,市场规模有望攀升至2197.5万台。其中,中国市场表现尤为亮眼,初步预计销量将达到1520.2万台,同比增长25%,综合渗透率预计高达55.3%。欧洲市场同样不甘落后,2025年新能源车销量预期约为362万台,同比增速约24%。市场的繁荣景象与政策导向息息相关,国内推行的以旧换新政策和欧洲的碳积分政策均对当地市场产生了深远的影响。

在中游供需格局方面,各环节的开工率呈现出一定的差异。例如,磷酸铁锂环节的开工率为84%,负极环节为82%,而六氟磷酸锂环节则为69%。经过激烈的市场价格战,企业格局经历了一轮洗牌,各环节的盈利能力逐步进入修复期。值得注意的是,部分产品的供需格局得到了显著改善,如快充负极和高压实密度铁锂等。同时,中游企业在资金和盈利状况上表现出不同的态势,短期内可灵活支配的现金有所下降,去库周期虽然结束,但各企业的占款能力参差不齐。实际扩产资金有所减少,净利率在深度调整后,部分环节开始企稳。

在电池及材料市场领域,中国及新势力企业正积极抢占全球电池市场的更多份额。以2024年1月至10月的数据为例,宁德时代和比亚迪在全球份额中遥遥领先。各材料环节的表现则各具特色,磷酸铁锂环节的开工率出现分化,加工费在底部企稳,且高端产品展现出溢价效应;负极环节的开工率保持饱满,价格已触底反弹;六氟磷酸锂环节的头部份额日益集中,加工费出现反弹;三元正极和三元前驱体的开工率较低,分别通过稳定加工费和向上一体化盈利来维持运营;隔膜环节的产能增长速度快于需求,价格暂时保持稳定。

在技术革新方面,报告同样给出了令人瞩目的展望。固态电池领域,半固态电池已经率先应用于实际车辆中,而全固态电池路线也受到了业界的广泛关注。快充技术成为电池企业竞相发力的重点,4C至6C的超充技术逐渐成为主流趋势。尽管换电模式的推进速度相对缓慢,但宁德时代的积极布局无疑提升了其可行性。这些新技术的不断涌现,将为电动车和锂电行业带来全新的变革与发展机遇。