松下控股近日公布了其2025财年第三季度的财务报告,揭示了公司在调整业务结构和推进内部管理改革方面的最新进展。

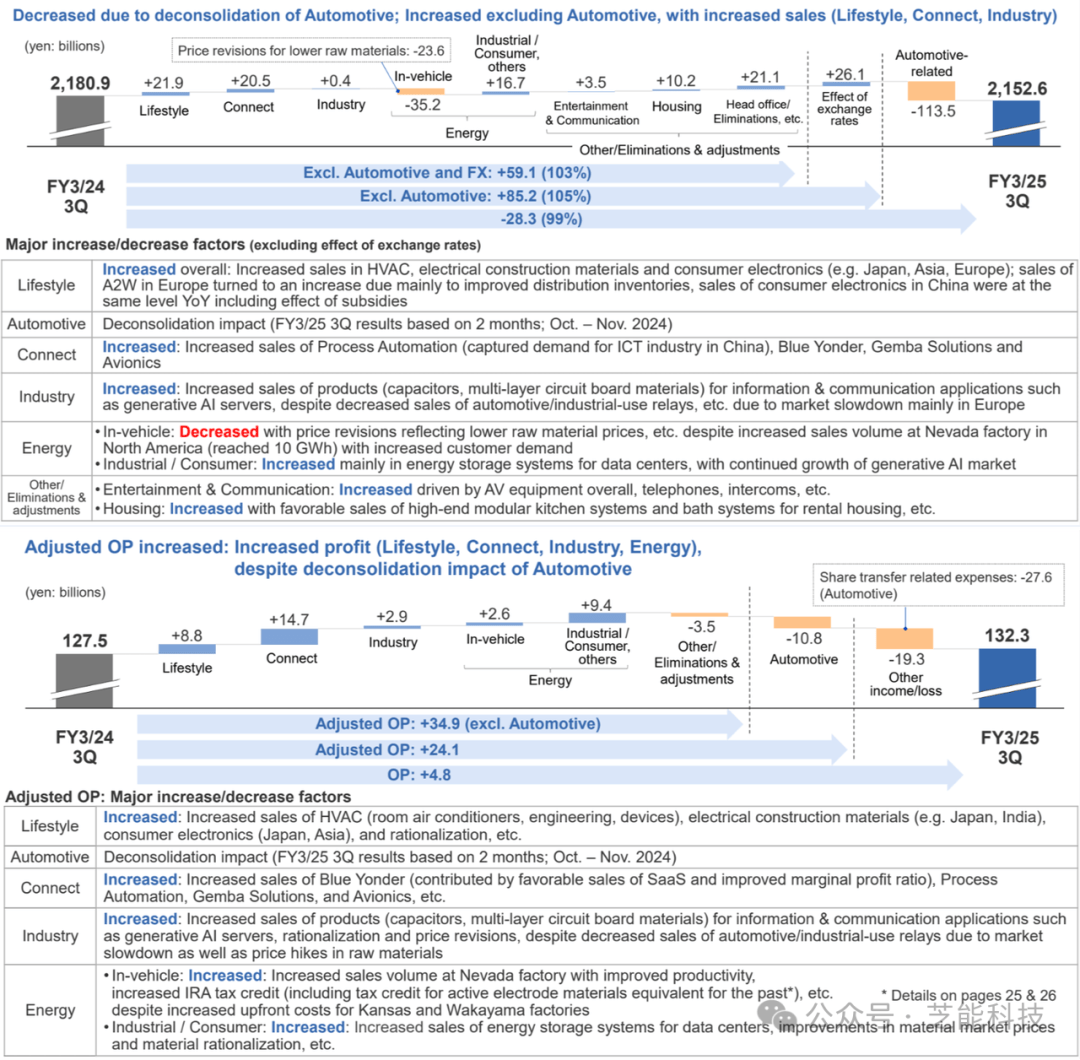

数据显示,尽管整体销售额为21526亿日元,同比轻微下滑1%,但若排除汽车业务的影响,销售额实际上实现了5%的增长。调整后,营业利润达到1502亿日元,而净利润则调整为995亿日元。这一成绩表明,在剥离汽车系统业务的同时,松下通过聚焦新能源、电气建筑材料及数字化解决方案等高附加值领域,有效提升了盈利能力。

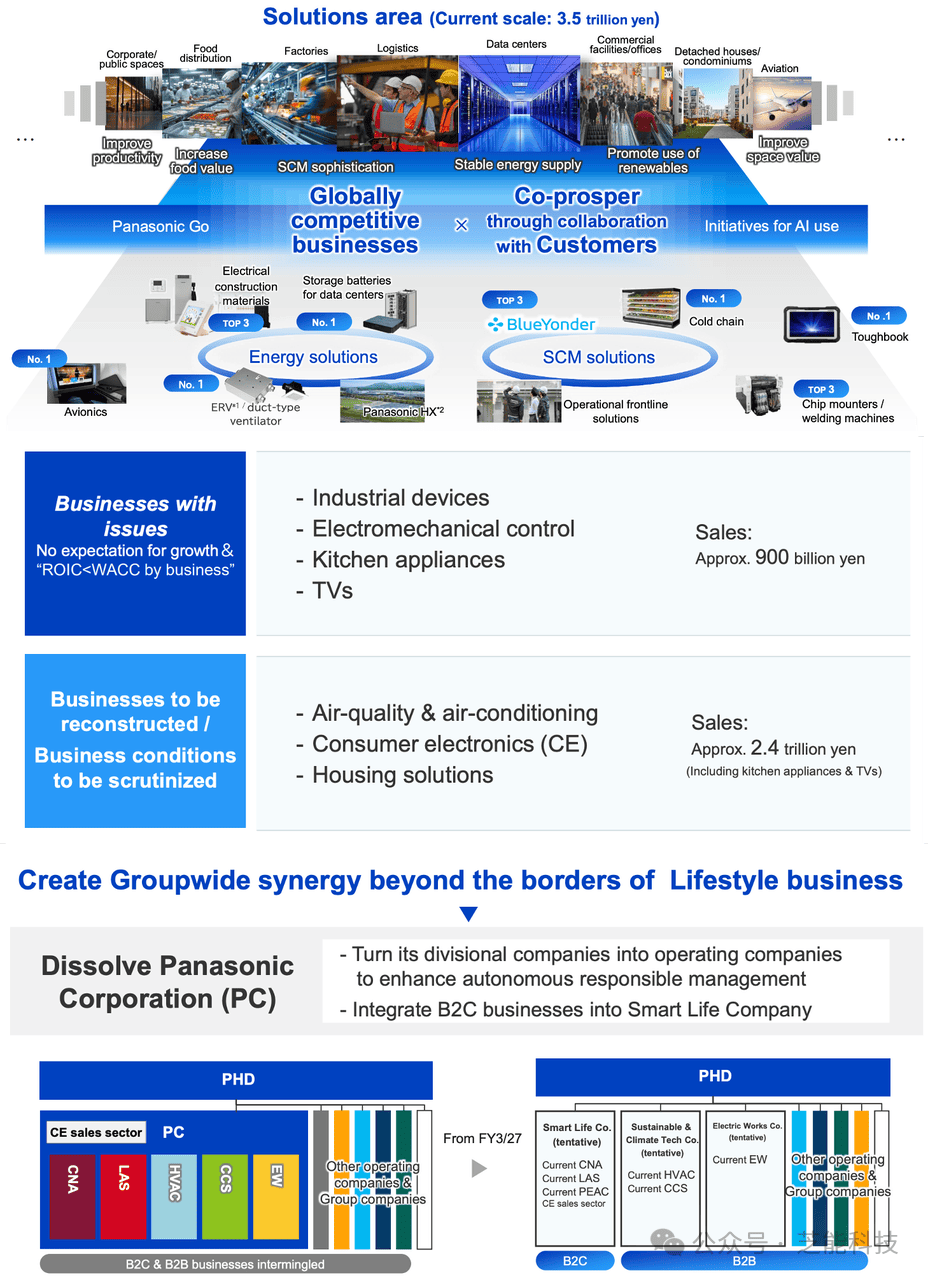

松下计划在2026财年实施重大管理改革,旨在从根本上解决结构性问题,为公司的长远发展奠定基础。改革措施包括重新审视并调整那些增长缓慢、回报率低的业务,如工业设备、厨房电器和电视等。公司计划通过精简或重组这些非核心业务,优化资源配置,进一步增强竞争力。

在具体业务板块的表现上,松下的生活方式业务实现了3%的销售额增长,主要得益于HVAC、电气建筑材料及消费电子业务的良好表现。连接业务同样表现出色,销售额同比增长9%,这主要归功于自动化业务在中国市场的拓展以及Blue Yonder SaaS业务的增长。工业业务受益于AI服务器相关产品的需求增加,销售额略有增长,同时利润显著提升。

能源业务方面,虽然销售额因车载业务产品价格调整而有所下降,但北美内华达工厂因客户需求增加,销售量达到了10GWh。同时,工业/消费业务受益于数据中心储能系统的持续增长。调整后,能源业务的营业利润同比增长了120亿日元,这主要得益于内华达工厂生产力的提升、IRA税收抵免的增加以及数据中心储能系统销售的增长。

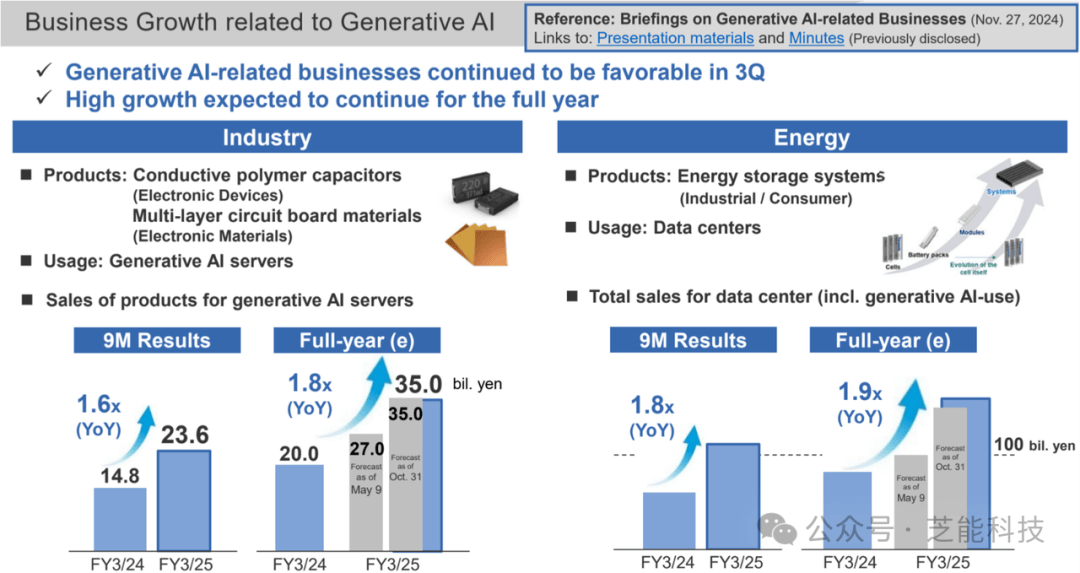

松下维持其全年利润预测不变,显示出对内部成本控制措施及业务结构优化效果的坚定信心。公司增长战略聚焦于生成式AI相关业务,该业务在第三季度持续表现出强劲的增长势头,预计全年将保持高增长态势。在工业业务中,用于生成式AI服务器的导电聚合物电容器和多层电路板材料等产品销售额大幅增长。同时,随着生成式AI市场的发展,数据中心储能系统的需求也在增加,进一步推动了松下在新兴技术领域的布局。

为了进一步增强市场竞争力,松下正在积极拓展HVAC及电气建筑材料市场,特别是提高高能效产品的销售份额。Blue Yonder的SaaS业务也将加速扩张,这将有助于提升软件和解决方案业务的盈利能力,并增强松下在全球市场的竞争力。

尽管面临电动汽车市场增长放缓、欧洲HVAC市场竞争加剧以及供应链管理软件领域竞争激烈等挑战,松下仍积极推进内部改革,通过业务结构调整、成本优化及资源重组来增强市场竞争力。公司意识到,只有优化现有资源并聚焦于高利润领域,才能在激烈的市场竞争中保持领先地位。

总体来看,松下在2025财年第三季度的表现显示出其业务结构调整和内部管理改革的初步成效。尽管仍面临一些挑战,但公司通过聚焦高附加值领域和优化资源配置,正在逐步重塑其竞争力框架。