近期,全球金融巨头摩根士丹利发布了一份深度报告,题为《人形机器人100:探索人形机器人价值链全景图》。该报告揭示了人工智能实体化对全球经济产生的深远影响,潜在市场规模高达60万亿美元,并深入剖析了人形机器人产业链中的100家核心企业。

在这份百强名单中,涵盖了人形机器人制造的关键硬件组件,如驱动器、传感器和电池等。值得注意的是,超过半数的企业已公开宣布涉足人形机器人领域,而剩余的48%虽未明确表态,但摩根士丹利预测其参与的可能性极高。

从地域分布来看,亚洲在人形机器人领域占据了主导地位,特别是中国,其企业数量占据了总数的73%中的56%。在整个全球人形机器人供应链中,中国的份额更是高达63%,特别是在“身体”环节,即机器人的物理构造部分,中国的集成商占比达到了45%。

摩根士丹利强调,当前人形机器人生态系统的现状是,除了特斯拉和英伟达之外,西方投资者在人形机器人投资组合中的选择相对有限。相比之下,中国在人形机器人领域的进展尤为显著,初创企业受益于成熟的供应链、丰富的本土应用机会以及国家层面的大力支持。

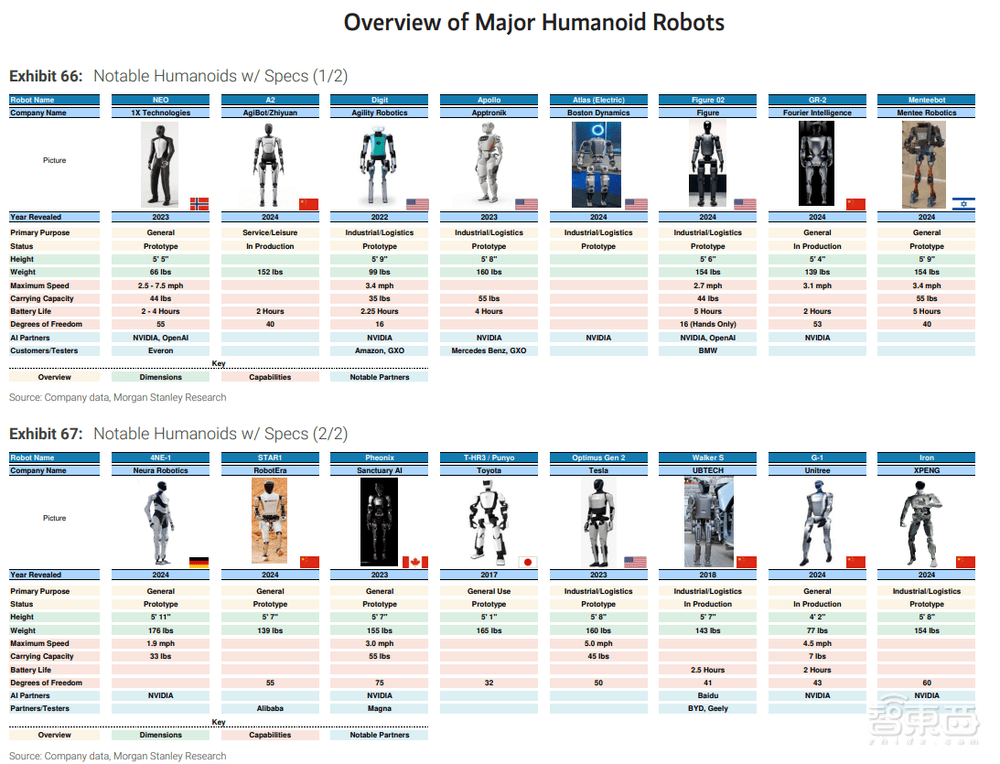

在全球主要的人形机器人产品中,有6款产品来自中国企业,包括智元机器人、傅利叶、星动纪元、优必选、宇树和小鹏汽车。这些企业与美国的Agility Robotics、Apptronik、波士顿动力、Figure和特斯拉等共同构成了人形机器人市场的主要参与者。

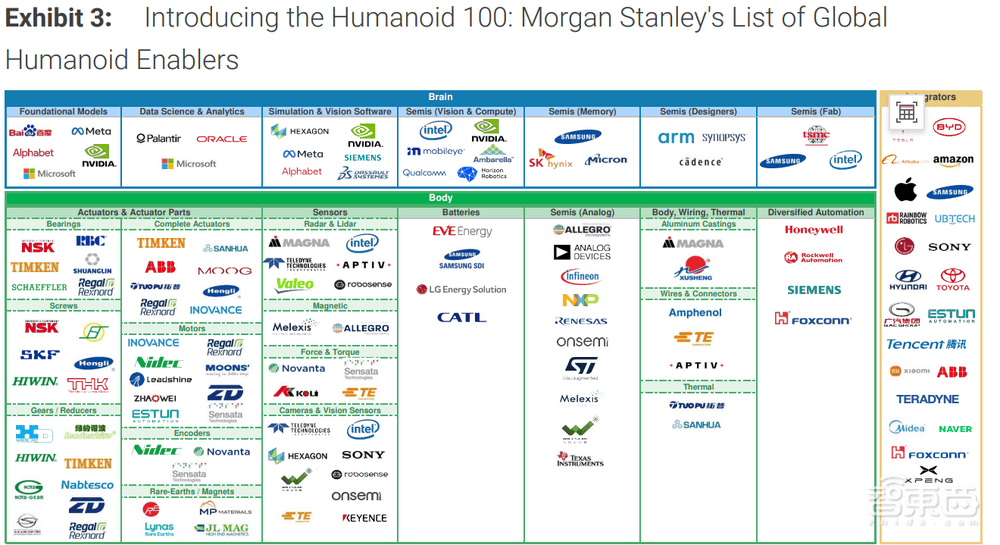

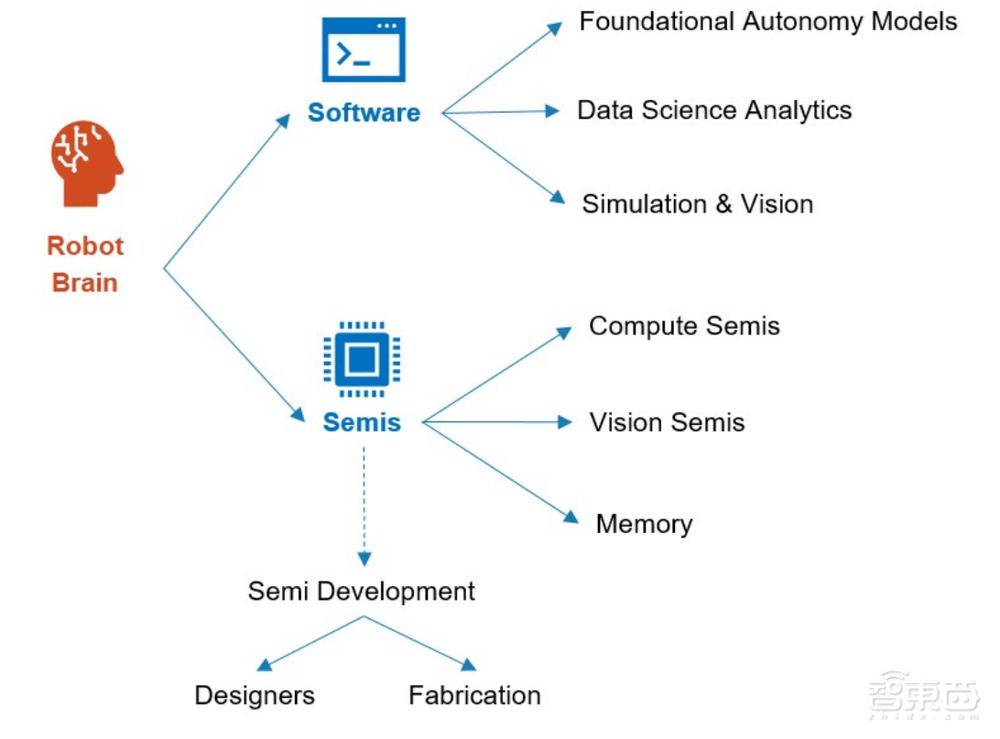

为了更清晰地展现人形机器人产业链的全貌,摩根士丹利将百强名单划分为三大模块:大脑公司、身体公司及集成商。大脑公司主要负责提供半导体和软件,是实现人形机器人自主功能的关键。这些公司包括甲骨文、西门子、meta、三星电子等,其中也有中国企业的身影,如百度和地平线机器人。

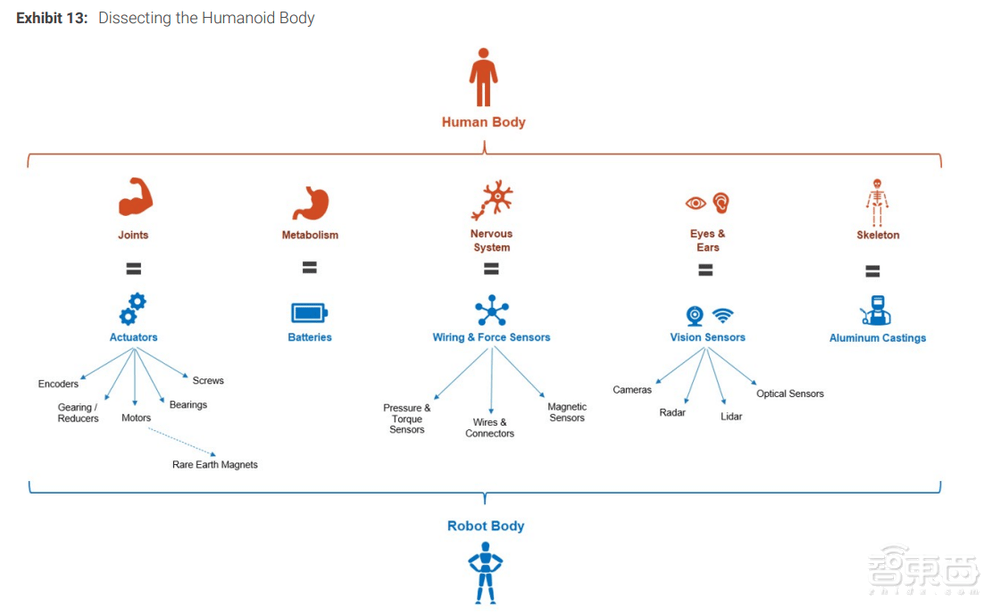

身体公司则专注于提供执行器、传感器、电线和电池等物理组件,是人形机器人的“肉体”部分。这一领域的企业数量最多,达到了64家,其中包括ABB、英飞凌、罗克韦尔等国际知名企业,以及中国的旭升集团、亿纬锂能、宁德时代等。

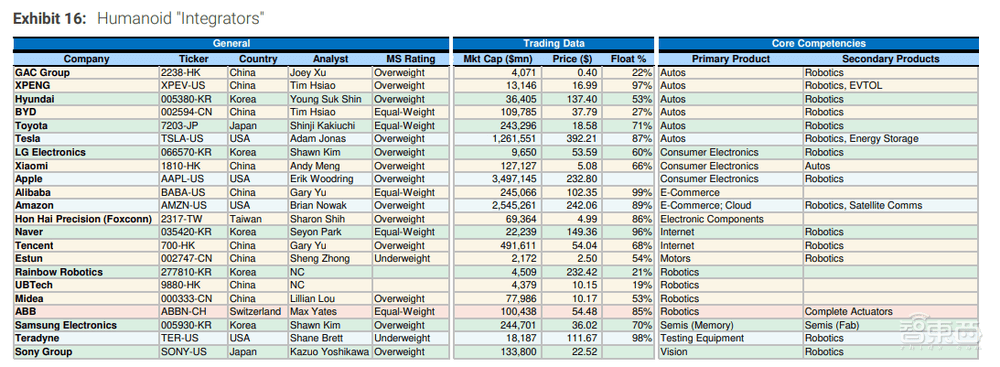

集成商则是负责制造完整人形机器人的企业,这些公司通常规模较大,且部分已有机器人业务。在这一领域,共有22家公司,包括现代、丰田、LG电子等,其中9家为中国企业,如广汽集团、小鹏汽车、比亚迪等。

摩根士丹利的报告还指出,人形机器人虽然仍处于发展早期,但其潜在市场规模巨大。在美国,约75%的职业和40%的员工可能在一定程度上被人形机器人替代,潜在市场规模约为3万亿美元。而在中国,预计到2050年,人形机器人市场规模将达到6万亿元,总量达到5900万台。