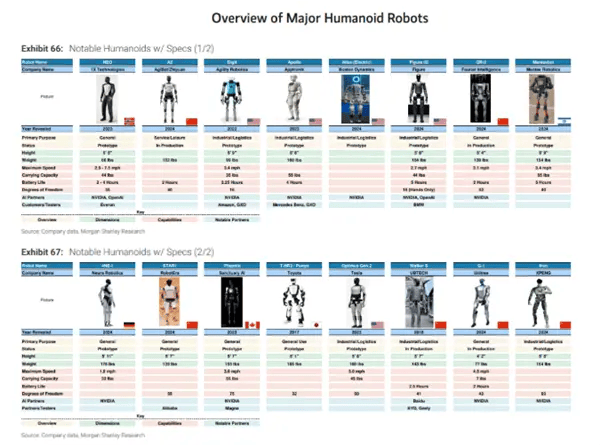

近期,一份由摩根士丹利发布的深度研究报告《人形机器人100:深度剖析人形机器人价值链》引起了广泛关注。该报告详细分析了人形机器人产业链上的关键企业和核心组件,揭示了全球人形机器人产业的布局和发展趋势。

报告指出,人形机器人领域的参与者中,亚洲企业占据了主导地位,尤其是中国企业,以56%的比例在所有已确认涉足该领域的公司中脱颖而出。在全球人形机器人产业链中,中国的份额更是高达63%,特别是在“身体”环节,中国集成的企业占比高达45%,显示出中国在人形机器人制造方面的强大实力。

摩根士丹利进一步分析称,目前西方投资者在人形机器人领域的投资组合相对有限,主要聚焦于特斯拉和英伟达等少数几家企业。相比之下,中国在人形机器人领域的发展则显得更为活跃和多元。这得益于中国初创企业能够充分利用成熟的供应链、丰富的本土市场需求以及国家层面的政策支持。

在全球人形机器人市场中,中国企业占据了举足轻重的地位。智元机器人、傅利叶、星动纪元、优必选、宇树和小鹏汽车等企业,与美国的Agility Robotics、Apptronik、波士顿动力、Figure和特斯拉等企业一道,共同构成了人形机器人市场的主要竞争格局。这些企业在人形机器人的研发、制造和应用方面均展现出了强大的实力和创新能力。

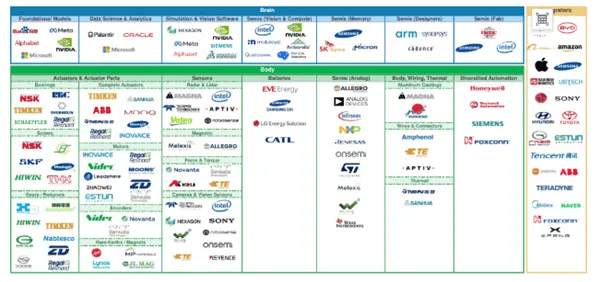

为了更全面地展现人形机器人产业链的全貌,摩根士丹利将百强名单划分为大脑公司、身体公司和集成商三大模块。大脑公司主要负责提供半导体和软件等关键组件,是实现人形机器人自主功能的核心。这一领域汇聚了甲骨文、西门子、meta、三星电子等国际知名企业,以及中国的百度和地平线机器人等本土企业。

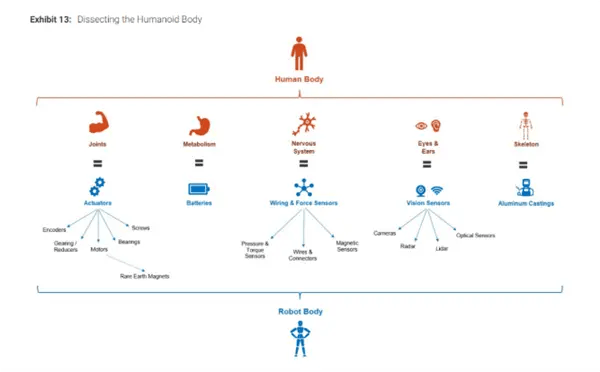

身体公司则专注于提供执行器、传感器、电线和电池等物理组件,构成了人形机器人的“身体”部分。这一领域的企业数量最多,共有64家,其中包括ABB、英飞凌、罗克韦尔等国际知名企业,以及中国的旭升集团、亿纬锂能、宁德时代等本土巨头。这些企业在人形机器人的物理组件研发和制造方面积累了丰富的经验和技术实力。

集成商则是负责将大脑和身体组件整合为完整人形机器人的企业。这些公司通常规模较大,且部分已有机器人业务基础。在这一领域,共有22家公司,涵盖了现代、丰田、LG电子等国际巨头,以及中国的广汽集团、小鹏汽车、比亚迪等本土企业。这些企业在人形机器人的制造和应用方面展现出了强大的综合实力和市场竞争力。

摩根士丹利的报告还揭示了人形机器人市场的巨大潜力。在美国,约75%的职业和40%的员工可能在一定程度上被人形机器人替代,潜在市场规模约为3万亿美元。而在中国,人形机器人市场的未来发展同样令人瞩目。预计到2050年,中国人形机器人市场规模将达到6万亿元,总量将达到5900万台。这一数据无疑为人形机器人产业的未来发展描绘了一幅广阔而美好的蓝图。