2024年,中国消费市场在多重因素的驱动下呈现出多样化的增长态势。根据凯度消费者指数(隶属于CTR)的最新报告,全年城镇快速消费品市场销售额实现了1.7%的同比增长,第四季度也录得了1.2%的同比增长,整体市场保持稳定。

在具体业态中,小型超市和食杂店展现出了强劲的增长动力。小型超市的销售额增长超过了10%,食杂店也实现了7%的增长。前置仓模式的销售额增长尤为亮眼,增幅达到了26%。会员店同样表现出色,全年销售额增速超过20%。折扣零食店的渗透率也超过了30%,在镇级市场尤为显著。

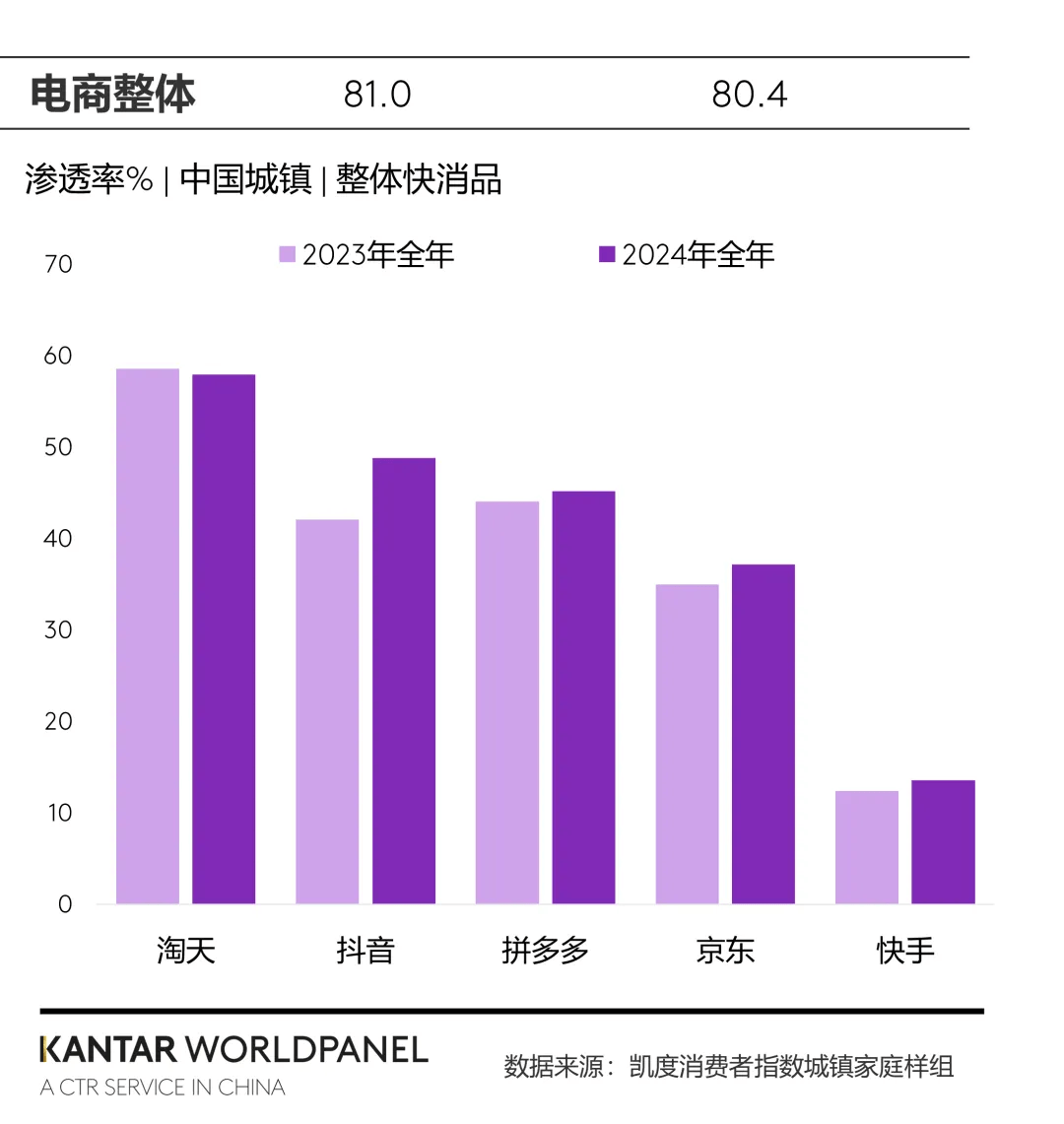

电商领域则出现了新的竞争格局。抖音凭借其短视频和直播带货的优势,成功超越了拼多多,成为仅次于淘天集团的第二大电商平台。2024年,有49%的中国城镇家庭通过抖音购买快速消费品,显示了其强大的市场影响力。与此同时,小红书作为内容种草平台,在一、二线城市增长明显,与其他综合电商平台形成了差异化竞争。

现代渠道方面,大卖场和大超市在第四季度出现了轻微降幅,成为影响整体增长的主要因素。便利店同样遭遇了挑战,特别是在南部市场,受到折扣业态和线上渠道的双重冲击。即时零售平台和电商平台的小时达服务不断完善,削弱了便利店的便利性优势。

然而,在整体市场平稳增长的背景下,一些零售商依然取得了亮眼的成绩。盒马凭借积极的门店扩张和业务范围拓展,四季度销额占比相比去年同期增长了0.4个百分点。沃尔玛集团和SPAR系统的市场份额也有所提升。这些零售商通过优化商品结构、提供精加工生鲜商品和开发自有品牌等方式,满足了消费者个性化、多元化的购物需求。

在区域市场方面,河南省的零售商表现尤为突出。胖东来、丹尼斯和大张集团等区域品牌通过深挖当地消费习惯、细化消费需求层级和构建多层次、多业态零售网络,成功深耕区域市场。大张集团以“低价、优质、新鲜”为经营理念,积极发展自有品牌,通过直采和供应链优化降低成本,提高了竞争力。

随着老年群体数量的增多和年轻消费群体对便捷性需求的提升,社区化小型业态逐渐兴起。这些业态因位置便利和服务贴心而受到消费者欢迎,进一步推动了小型化零售业态的发展。小型超市和食杂店的增长不仅体现在销售额上,更体现在它们贴近消费者生活圈、满足日常购物需求的能力上。

全渠道融合也成为零售市场的一大趋势。消费者越来越注重即时性需求,愿意为“即时满足”支付溢价。前置仓模式因此成为各业态零售商拓展即时零售市场的重要手段。山姆、盒马等加速布局服务网络,增加前置仓数量;沃尔玛接入美团配送;京东七鲜融合前置仓和仓店模式;中石化的“易捷速购”也跨界入局即时零售。这些举措都旨在响应消费者的即时性需求,提升购物体验。

折扣化零售同样盛行且正经历变革。各零售商纷纷加大投入进军折扣化业态,硬折扣成为必争之地。奥乐齐深耕上海市场并取得显著成绩,即将拓展长三角地区业务版图。本土零售商如盒马、永辉等也积极拥抱硬折扣。折扣零食店和量贩零食店的兴起满足了消费者对高性价比商品的需求。

会员体系的价值也在逐渐凸显。会员店在2024年发展势头强劲,全年销额同比增速超20%。山姆等国际品牌凭借成熟的供应链、高性价比自有品牌和会员黏性在中国市场快速扩张。本土品牌如高鑫零售旗下的M会员商店也取得了显著增长。

综合来看,2024年中国消费市场在平稳增长中呈现出多样化的趋势。小型超市、前置仓模式、折扣零售和会员店等业态表现突出,电商领域也出现了新的竞争格局。未来,零售商将更多依赖于全渠道协同、商品力的提升和用户精细化运营来满足消费者多元化的需求。