新年伊始,中国汽车行业在喜庆氛围中迎来了新的挑战。近期,有关中国车企负债问题的讨论再度升温,甚至有传言称有资本试图通过夸大中国车企的负债情况来实施做空操作。

那么,中国车企的真实负债状况究竟如何?是沉重的包袱,还是推动发展的动力?

在这样一个关键时刻,深入剖析中国车企的负债情况显得尤为重要,以便我们能拨开迷雾,看到真相。

首先,从全球范围来看,汽车行业作为一个典型的重资产行业,其发展离不开巨额的投资和持续的研发投入。国内外主流车企的负债水平普遍较高,且呈现出企业规模越大、营收越高,负债水平也相应上升的趋势。例如,2023年,大众集团和丰田的总负债分别达到了3.2万亿元和2.6万亿元。全球主流车企的负债规模普遍以“万亿”计,显示出较高的负债水平。

相比之下,中国车企的负债水平并不算高。2023年,上汽集团、比亚迪和吉利控股的总负债分别为6637亿元、5291亿元和4517亿元。以比亚迪为例,其销量约为大众的三分之一,但总负债仅为大众的六分之一。

然而,评判负债水平的高低并不仅仅取决于负债总额的大小,负债结构同样至关重要。负债可以大致分为“输血型负债”和“造血型负债”两类。其中,“输血型负债”主要指需要还本付息的有息负债,这类负债若短期内还本付息压力过大,可能导致企业陷入流动性危机。因此,有息负债及其占比更能反映企业的真实债务压力。

从全球主流车企来看,有息负债普遍达到数千亿甚至上万亿规模,且在总负债中占比较高。例如,丰田、大众、福特等车企的有息负债均超过万亿规模,占比也较高。而中国主流车企的有息负债规模相对较低,且占比不高。

具体来说,2023年吉利控股、上汽集团等车企的有息负债均在千亿规模以下,占比也相对较低。这表明,中国车企的负债压力并没有外界传言的那么大,反而远低于全球同行。

另一方面,“造血型负债”主要指无息负债,包括对上游供应商的应付款和对下游客户的预收款。这类负债对企业来说是一种宝贵的资源,因为它能为企业持续注入经营现金流。拥有较高比例的“造血型负债”意味着企业具有较强的核心竞争力和供应链管理能力。

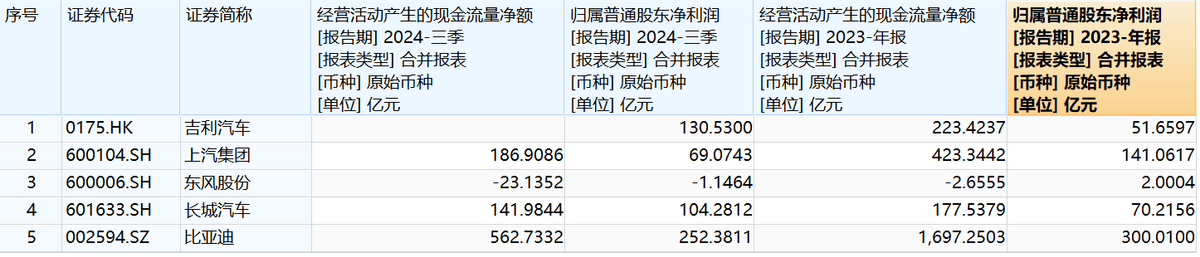

中国车企“输血型负债”占比较低,意味着其负债结构主要由“造血型负债”构成,这导致中国车企的经营现金流数据十分亮眼。例如,2023年上汽集团和比亚迪的经营现金流净额分别高达423.3亿元和1697亿元,远超同期归母净利润。

在全球新能源车竞赛的下半场,充足的经营现金流对中国车企来说至关重要。它不仅是企业稳定运营的保障,也是技术研发创新和市场拓展的有力支撑。因此,中国车企较高比例的“造血型负债”实际上是带来充足经营现金流的宝贵资源。

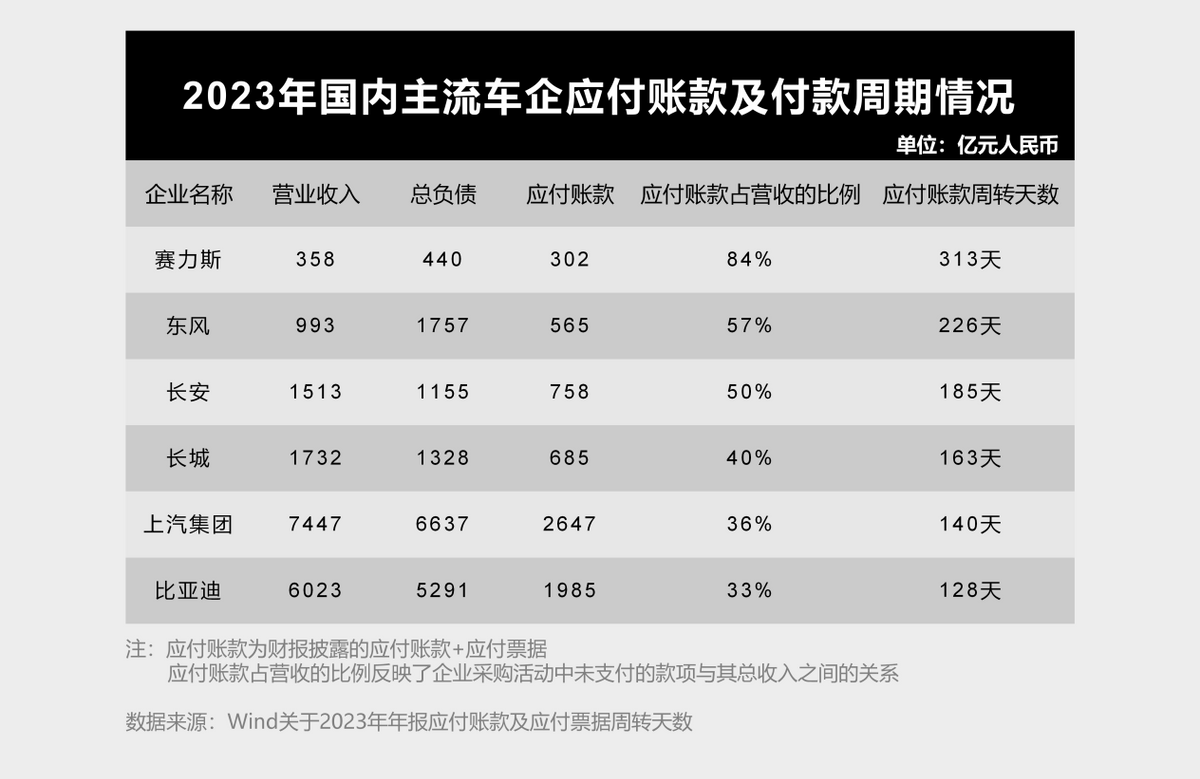

关于“造血型负债”中的应付账款问题,也需要结合企业规模和营收占比来看。中国主流车企对供应商的付款账期处于合理范围,符合行业特性。例如,上汽集团和比亚迪的应付账款占营收比例均在30%左右,账期周转天数也在一年营收覆盖范围内。

中国主流车企的债务结构合理,“造血型负债”彰显竞争力,账期设置符合行业特性。稳健的财务表现是中国车企在全球新能源车赛道上奋勇争先的最大底气。