在汽车制造业的浩瀚星空中,一颗曾经遥不可及的技术之星——空气悬架,正逐渐褪去神秘面纱,步入寻常百姓家。近年来,这项以往专属于豪华车型的配置,正以惊人的速度向大众市场渗透。

追溯空气悬架的发展历程,不难发现,其普及之风已悄然吹拂多年。从理想L系列、蔚来、小鹏G9,再到极氪、深蓝G318,一系列明星车型纷纷搭载空气悬架,成为市场的新宠。特别是深蓝G318,其配备空气悬架的版本指导价已跌破20万元大关,更是将这一高端配置推向了新的价格高地。

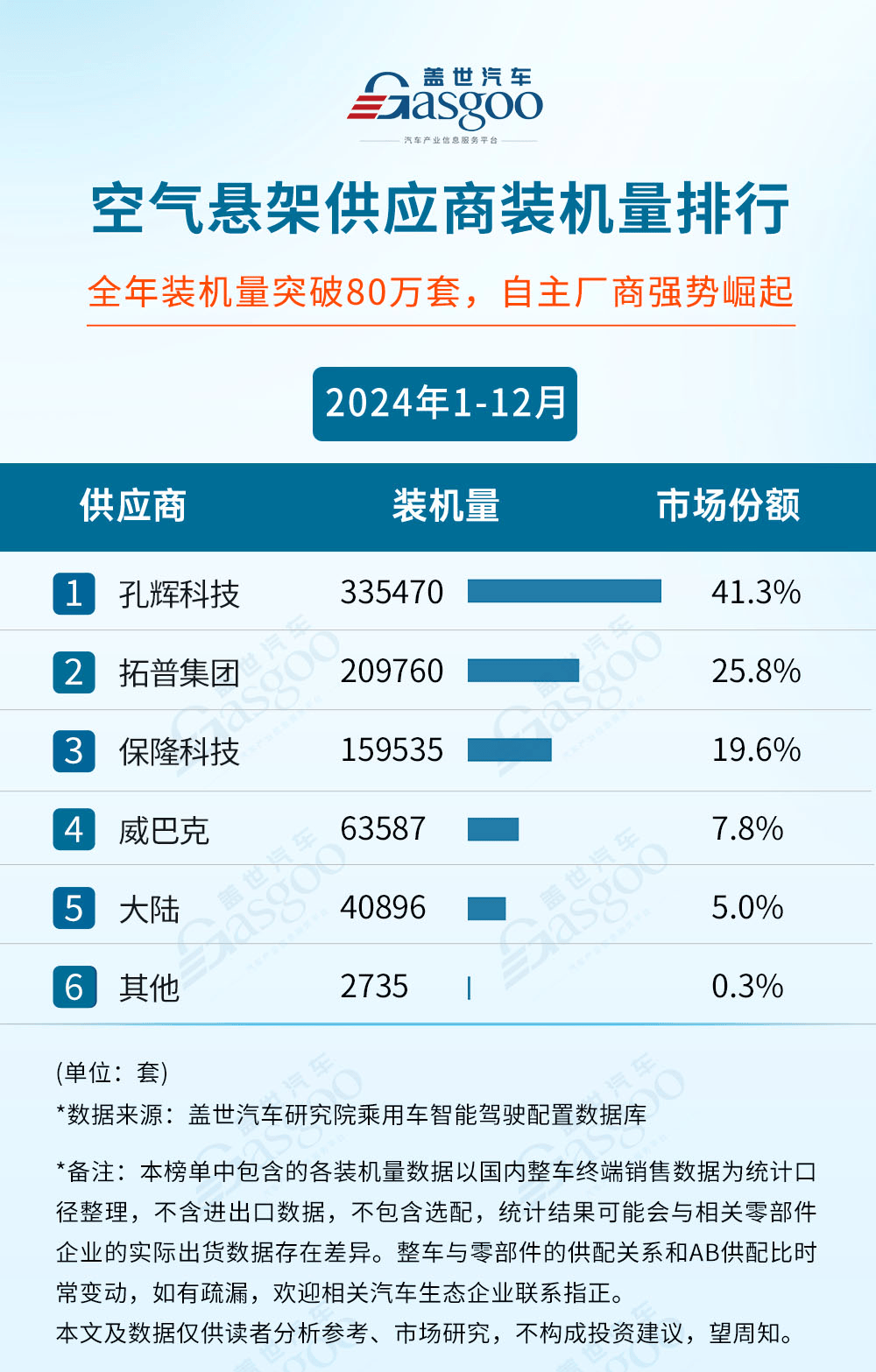

市场格局方面,空气悬架领域已呈现出高度集中的态势。国产供应商凭借技术创新和成本优势,与海外品牌之间的差距日益拉大。2024年,空气悬架市场装机量突破80万套大关,孔辉科技以超过33万套的装机量稳居行业榜首,市场份额高达41.3%。在新能源汽车领域,孔辉科技更是凭借其定制化的解决方案,赢得了众多车企的青睐。

紧随其后的是拓普集团,其装机量为20余万套,市场份额达到25.8%。拓普集团通过持续的技术革新和成本控制,成功在中高端车型市场中站稳了脚跟。其产品不仅在性能上媲美进口品牌,价格上更是具有显著优势,推动了空气悬架在更多车型中的普及。

保隆科技则以近16万套的装机量位列第三,市场份额接近20%。保隆科技凭借其强大的研发能力和丰富的客户资源,进一步巩固了其在市场中的地位。其空气悬架系统在性能、可靠性和成本控制方面均表现出色,特别是在中低端市场的推广中发挥了重要作用。

相比之下,传统国际供应商如威巴克和大陆集团的市场份额则有所下滑。威巴克主要服务于高端品牌车型,而大陆集团虽然技术积累深厚,但在市场竞争中略显保守。

国产空气悬架的崛起并非偶然,其背后有着深刻的行业背景和技术支撑。造车新势力的蓬勃发展,为本土空气悬架供应商提供了更多的合作机会。这些新势力企业不仅推动了中国汽车品牌的高端化进程,也为空气悬架的广泛应用提供了广阔的市场空间。

国产供应商在空气悬架技术上的突破也是其崛起的关键因素。从单腔到双腔的迭代升级,不仅大幅提升了产品的性能,也显著降低了成本。这使得国产空气悬架能够为更多中低端车型提供配置,从而进一步扩大了市场份额。

快速响应和供应链稳定性也是国产空悬企业的优势所在。与外资供应商相比,国产品牌在开发周期和响应速度上更具灵活性。它们能够更快速地适应市场需求变化,提供定制化的解决方案。同时,国产品牌在供应链稳定性上也表现出色,能够更好地应对市场波动和不确定性。

空气悬架的大规模上车已成为必然趋势。电动化车型的普及和造车新势力的崛起,为空气悬架的广泛应用提供了有力支撑。随着技术的进一步成熟和成本的持续降低,空气悬架有望在更多车型上得到应用,进一步推动市场需求的增长。

以2024年为例,空气悬架已开始在20万元级车型中得到广泛应用。腾势N7、极氪001等车型纷纷推出配备空气悬架的版本,价格也更加亲民。这标志着空气悬架已不再是豪华车型的专属配置,而是正逐渐走向大众市场。

然而,国产空悬企业在出海过程中仍面临诸多挑战。虽然国内市场格局相对稳定,但国际市场竞争激烈。国外空气悬架巨头在技术和市场份额上占据绝对优势,中国供应商在国际市场上仍需努力突破。

尽管如此,国产供应商仍对未来发展充满信心。他们正在通过技术创新、成本控制和供应链优化等手段,不断提升自身的竞争力。同时,他们也在积极寻求与国际车企的合作机会,以拓展海外市场。

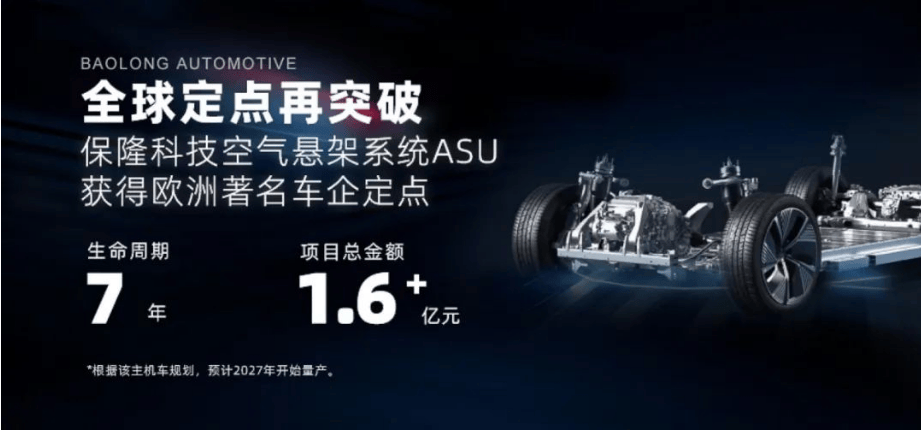

保隆科技就是一个典型的例子。该公司不仅在国内市场取得了显著成绩,还在积极寻求国际合作机会。近期,保隆科技收到了欧洲某著名车企的定点通知书,成为其全新平台项目空气悬架系统供气单元的零部件供应商。这标志着国产空气悬架技术已经得到了国际市场的认可。

随着技术的不断进步和市场的持续拓展,国产空气悬架企业有望在国际市场上占据更重要的地位。他们将为全球汽车行业的智能化和舒适化发展注入新的动力,推动空气悬架技术走向更加广阔的未来。