近期,国家税务总局发布了一项关于2024年度个人所得税扣缴手续费退付的通知,为扣缴单位的财务人员提供了明确的操作指南。根据通知,自2025年1月1日起至3月31日,相关财务人员可通过自然人电子税务局(扣缴端)的“退付手续费核对”模块,便捷地申请上一年度的个人所得税扣缴手续费退付。

此次退付操作严格遵循了《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)的规定。该通知明确要求,所有代扣、代收扣缴义务人和代征人必须在每年的3月31日前,向税务机关提交上一年度的“三代”税款手续费申请资料。若因自身原因未能及时提交申请,将被视为自动放弃该年度的手续费权益。

值得注意的是,根据《中华人民共和国个人所得税法》的第十七条条款,扣缴义务人按照所扣缴的税款,有权获得百分之二的手续费。这一政策旨在鼓励扣缴义务人积极履行代扣代缴义务,同时也为其提供了一定的经济激励。

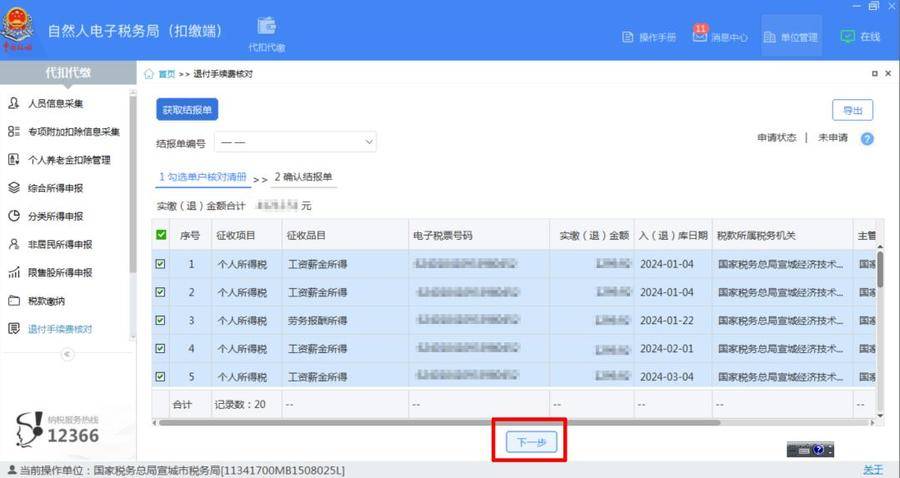

为了确保财务人员能够顺利操作,以下是具体的申请步骤:首先,登录自然人电子税务局(扣缴端);接着,在左侧菜单中点击“退付手续费核对”,进入相关界面。此时,系统会自动弹出确认信息提示框,点击确认后,即可查看单户核对清册。财务人员需仔细核对清册内容,确保信息的准确性。

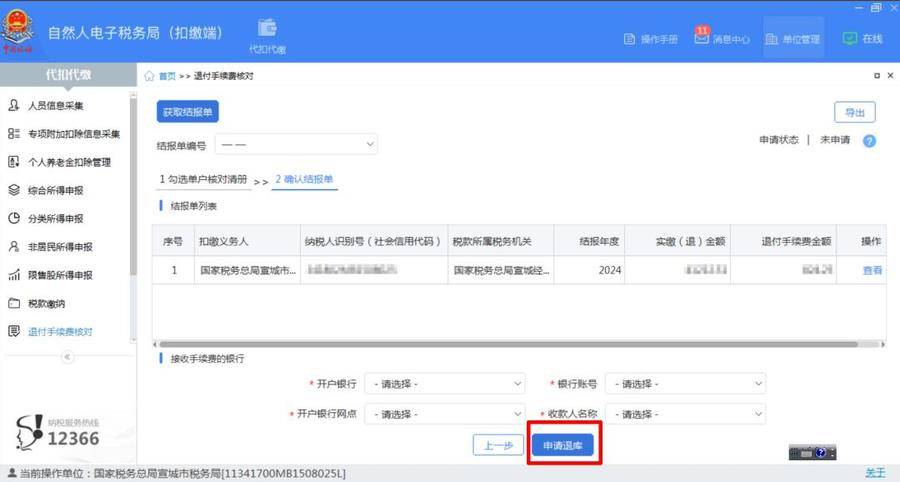

在核对无误后,财务人员需勾选单户核对清册,并点击相应按钮进行下一步操作。随后,系统将展示结报单及申请退付手续费的金额。财务人员需仔细查看并确认这些信息,同时选择正确的“开户银行”和“银行账号”等关键信息。

完成所有信息的填写和确认后,财务人员需点击提交按钮。此时,系统会再次弹出提示框,确认是否提交申请。点击确认后,申请将被系统推送至税务机关及国库进行审核。一旦审核通过,申请的手续费将迅速退到扣缴义务人指定的银行账户内。

此次通知的发布和实施,不仅为扣缴单位的财务人员提供了更加便捷的操作途径,也进一步规范了个人所得税扣缴手续费的管理流程。相信在税务机关的精心组织和财务人员的积极配合下,此次退付工作将顺利完成。