古茗控股有限公司(古茗)于近日正式在香港交易所挂牌上市,股票代码“01364.HK”,发行价格为9.94港元。尽管上市首日开盘价达到10港元,但最终收盘时股价下跌6.44%,报每股9.3港元,未能逃脱新式茶饮股普遍遭遇的“破发魔咒”。

古茗的上市之路可谓一波三折。2024年初,公司首次向港交所递交招股书,但因市场环境等因素,招股书于同年7月失效。在经历了半年的沉寂后,古茗于同年12月再次提交上市申请,并在2025年初成功通过聆讯。作为继奈雪的茶和茶百道后,第三家在港上市的新式茶饮概念股,古茗吸引了包括腾讯、元生资本在内的多家知名机构投资者的青睐。

根据招股书显示,古茗此次IPO筹集的资金将主要用于提升业务管理和门店运营的数字化水平,加强供应链能力和供应链管理效率,持续推行地域加密策略,并加强对加盟商的支持,同时提升产品研发能力。在业绩方面,古茗保持了稳定增长。截至2024年前三季度,公司门店数量已达9778家,GMV达到166亿元,同比增幅20.4%。

古茗的成功离不开其独特的“农村包围城市”开店战略。这一战略由古茗创始人王云安提出,意味着公司先从二线及以下城市的下沉市场发力,再围绕此前选址的中心半径进行门店分布。这一战略使得古茗的门店在下沉市场深度布局,截至2023年底,二线及以下城市的门店占比高达78.8%。同时,古茗的门店高度集中于南方沿海省份,如浙江、福建和广东等。

然而,这种特殊的加盟网络也暴露出古茗在一线城市及北方市场的市占短板。尽管古茗在下沉市场取得了显著成绩,但伴随着其他茶饮品牌全国范围内的扩张,古茗仍面临一定的竞争风险。古茗的扩店速度在2024年明显放缓,上半年新增门店数量仅为2023年同期的四分之一,扩店增速降至近五年来新低。同时,加盟商流失率也高达11.7%,首次突破10%。

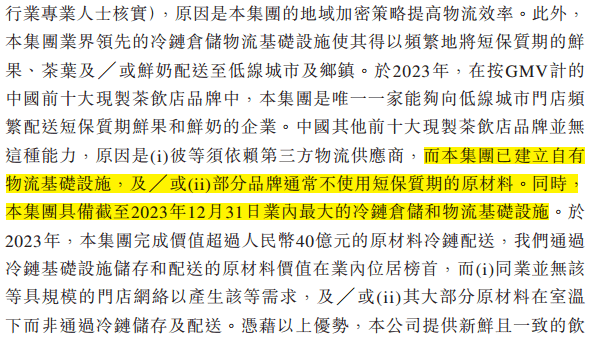

古茗的负债问题也不容忽视。根据招股书数据,公司在2021年至2024年9月底的负债总额分别为32.49亿元、38.48亿元、45.37亿元和46.23亿元。高负债主要源于古茗自建的冷链仓储和物流基础设施。尽管这一重资产项目为古茗带来了高效且全面的自有冷链供应,但也限制了公司的门店扩张速度和市场范围。

为了加速争夺更多加盟商资源,古茗在2024年首次官宣“0加盟费”“三年分期”的优惠加盟政策。然而,这一政策并未能完全缓解加盟商的压力。由于古茗的产品线丰富,对加盟店的物料储备能力和员工制作水平提出了高要求,导致加盟商投入成本水涨船高。同时,茶饮市场的内卷和价格战也使得古茗不得不降低产品价格,进一步压缩了加盟商的利润空间。

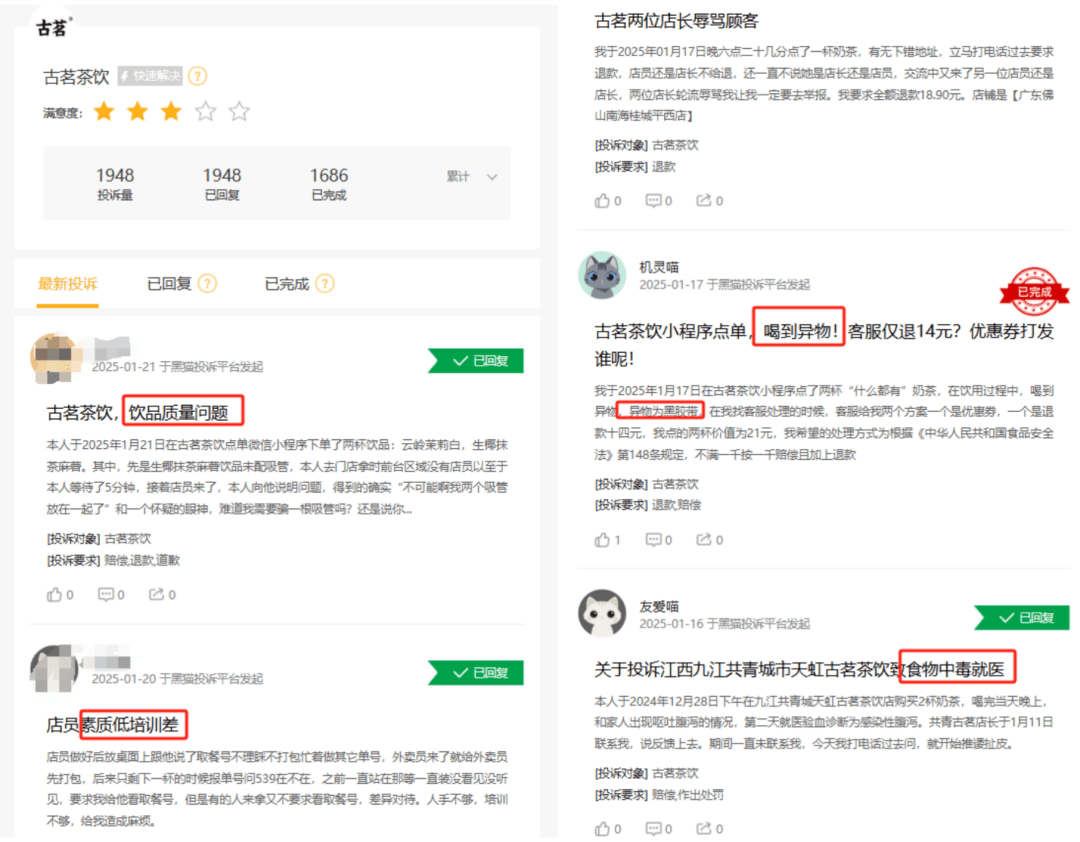

在食品安全方面,古茗也遭遇了多次投诉和曝光。在黑猫投诉官网上,搜索“古茗茶饮”有上千条投诉量,主要集中在“喝出异物”“食物中毒”“水果不新鲜”等食安问题,以及相关的服务问题。这些问题不仅损害了古茗的品牌形象,也对公司的长期发展构成了威胁。

古茗还曾因一起疑似“侮辱打工人”的营销事件而口碑翻车。尽管公司事后发表了道歉声明并迅速下架相关视频,但这一事件仍然对古茗的品牌形象造成了负面影响。在市场竞争日益激烈的当下,古茗需要更加谨慎地处理与品牌形象相关的一切举动。