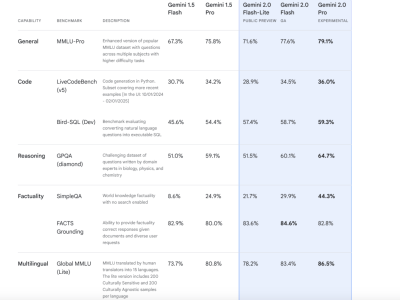

在港交所的璀璨星空中,腾讯音乐以其独特的姿态熠熠生辉。作为一家互联网巨头的控股子公司,腾讯音乐虽员工数量仅约五千,却在中概互联企业中以人均市值高居榜眼,仅次于其母公司,市值规模甚至逼近七个微博、三个B站,或是四分之三个百度,令人瞩目。

腾讯音乐,作为腾讯音乐版图的支柱,业务虽相对聚焦,却展现出了非凡的实力,成为垂类赛道中的“异类”领袖。探究其背后之谜,我们发现了三大奇异之处。

首先,腾讯音乐在面对监管趋严时,利润率不降反升,尤为引人注目。音乐版权,尤其是独家版权的争议,在过去十年间风波不断。随着版权制度的逐步完善,国家版权局的多次约谈与市监局的独家版权解除令,使得音乐平台的版权之争逐渐平息。腾讯音乐与网易云音乐互授了99%的音乐版权,本以为这将引发低价竞争的获客大战,然而,腾讯音乐的毛利率却从28%的历史低点攀升至42%以上,涨幅惊人。

其次,腾讯音乐在用户规模缩减的背景下,用户价值却显著提升。自2020年第一季度以来,其在线音乐业务的月活跃用户数(MAU)下滑近13%,移动社交娱乐业务的MAU更是大幅下滑超过65%。然而,与此同时,在线音乐业务的用户平均收入(ARPU)却从9.4元增长至10.8元,涨幅约15%。腾讯音乐似乎对音乐粉丝群体进行了“提纯”,留存下的多为高净值付费用户。

再者,腾讯音乐在盈利增长的同时,费用支出却大幅缩减,展现出极高的成本控制能力。其单季度费用从巅峰期的约18亿元下降至11-12亿元,归母净利从8.87亿元增长至15.83亿元,涨幅近一倍。同时,其账面现金余额达到了约285亿元,流动性充沛,几乎是其最大竞争对手网易云音乐总市值的两倍,堪称资本世界的“貔貅”。

探究腾讯音乐这些奇异现象背后的原因,我们不得不提及“长尾经济”悖论、音乐的“双重伴随性”以及“跷跷板经济”。长尾理论在音乐流媒体领域似乎并不完全适用,因为音乐产业具有“超级明星属性”,头部音乐人的收入占比远高于帕累托法则。腾讯音乐在丧失独家版权后,虽面临一定用户流失,但头部内容的壁垒依然存在,而长尾内容的议价权降低,反而提升了其利润率。音乐的伴随性使其应用场景广泛,用户付费意愿高,且定价策略巧妙,使得腾讯音乐的续费粘性远高于视频平台。流媒体平台的经济系统中,推荐机制与营运效率至关重要,腾讯音乐虽在推荐机制上不如竞品,但仍能在削减费用的同时维持较高的活跃用户规模和内容供给。

腾讯音乐的股权结构相对集中,母公司腾讯持有52.4%的股份,拥有决策权和利润分配权。因此,腾讯音乐更倾向于通过回购而非分红来回馈投资者。腾讯音乐作为现金奶牛,没有资本压力,其估值不仅基于自身的流量和利润,更受益于整个音乐产业的向上发展。在第五消费时代,消费者愿意为优质内容买单,音乐产业正迎来新的发展机遇。

然而,尽管音乐产业整体向好,基层音乐人仍难以享受到时代的红利。流媒体平台虽看似提供了公平的分配体系,但对于缺乏工业化制作能力的音乐人而言,生存依然艰难。短视频平台虽带来了流量红利,但真正能从中获利的人寥寥无几。如何构建更合理的利润分配模型,让基层音乐人摆脱“运气论”,成为腾讯音乐等音乐平台需要解决的终极难题。