成都正恒动力股份有限公司(简称“正恒动力”)的创业板IPO之旅近日宣告终结。深交所发布公告,指出因正恒动力及其保荐人东吴证券主动撤回发行上市申请,依据相关规则,决定终止其发行上市审核。

正恒动力此次IPO之旅始于2022年6月,历经两轮问询及一次审核中心问询函,耗时长达一年,最终在2023年6月成功通过上市委会议审议。然而,在随后的20个月内,正恒动力并未启动注册程序,直至2025年2月12日,宣布撤回IPO申请。

正恒动力成立于1997年,专注于发动机缸体及相关汽车零部件的研发、生产和销售,旗下拥有四家工厂,是国内知名的发动机缸体、缸盖等部件的生产基地。然而,正恒动力的主要产品市场集中在汽油车和柴油车的传统内燃机领域,无法应用于纯电动新能源汽车。尽管正恒动力已尝试开发适用于新能源汽车的铝制轻量化零部件,如电源插头壳体等,但这类产品在公司营收中的占比仍然较低。在报告期内,正恒动力在新能源汽车领域的营收占比分别为1.3%、3.0%和7.2%,而发动机缸体等传统产品的营收占比高达95%。

随着新能源汽车市场的蓬勃发展,传统燃油车销量大幅下滑,这对高度依赖燃油车市场的正恒动力构成了严峻挑战,业绩持续受到影响。此次创业板IPO,正恒动力原计划募集资金4.87亿元,用于汽车轻量化智能制造项目、商用车发动机核心部件扩能项目以及技术中心升级项目,旨在优化产品结构,拓展新能源汽车市场。然而,面对新能源汽车行业的激烈竞争,正恒动力的转型之路显得尤为艰难。

招股书显示,正恒动力在报告期内的营业收入和净利润虽然呈现增长趋势,但增长乏力。2020年至2022年,公司分别实现营业收入5.74亿元、6.40亿元和7.32亿元,净利润分别为0.55亿元、0.62亿元和0.76亿元。然而,到了2023年上半年,公司仅实现营业收入3.40亿元,扣非净利润0.41亿元。据新都区融媒体中心报道,正恒动力2023年产值超4亿元,与2022年相比出现大幅度下滑。

正恒动力在客户集中度方面也存在较高风险。报告期内,公司前五大客户的营收占比分别为78%、72%和75%,应收账款余额前五名客户的占比也较高。一旦这些大客户出现经营问题,将对正恒动力的营收造成重大影响。

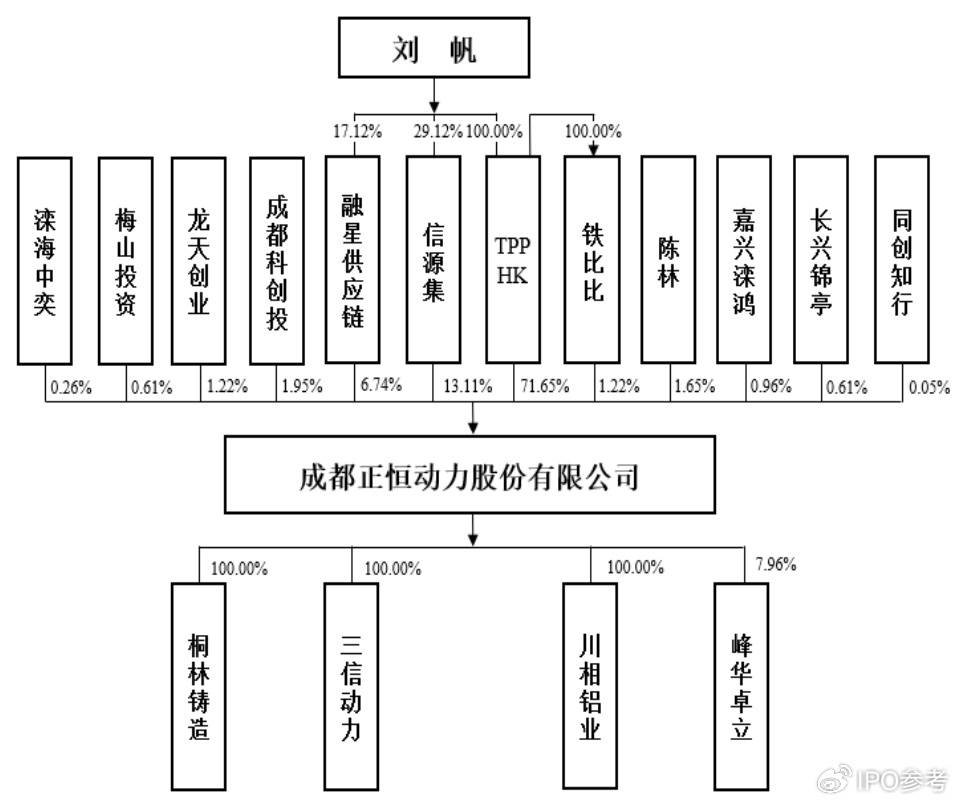

值得注意的是,正恒动力的实际控制人为港籍人士刘帆,其通过TPP Group HK Limited持有公司72.87%的股份。在发展过程中,正恒动力曾进行过多轮融资,并存在股权代持情况。公司还与关联方交易频繁,特别是与刘帆妻子姐妹经营的万盛兴物流公司之间的交易,这也引起了深交所的关注。

正恒动力此次IPO的终止,无疑给公司的未来发展蒙上了一层阴影。面对新能源汽车市场的激烈竞争和传统燃油车市场的持续萎缩,正恒动力将如何调整战略,实现转型升级,成为市场关注的焦点。