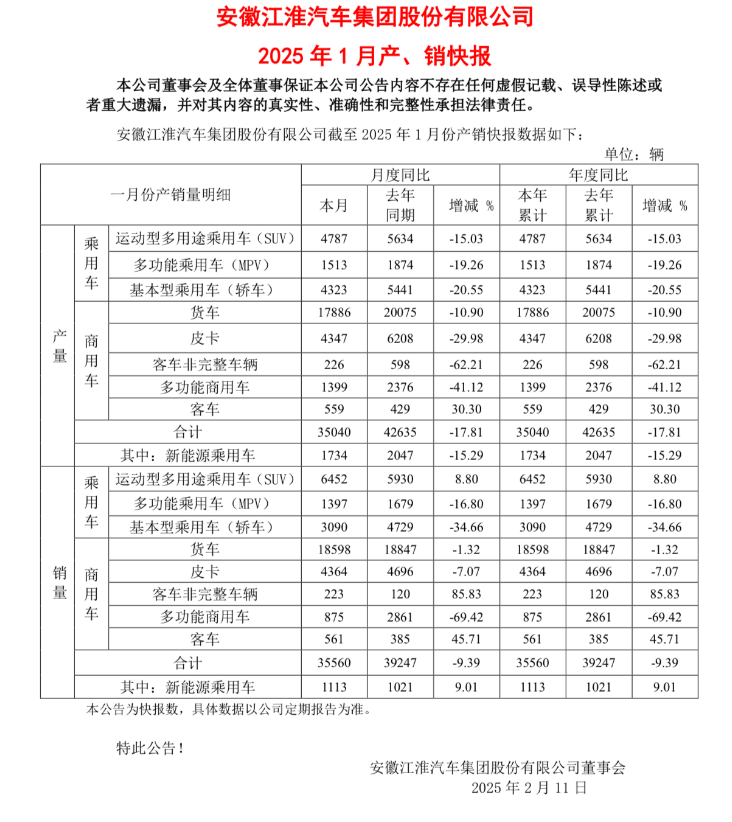

江淮汽车近期公布的2025年首月产销数据显示,公司共计售出3.56万辆汽车,同比下跌9.39%;生产量为3.5万辆,同比降幅更是扩大至17.81%。这一数据背后,透露出江淮在传统燃油车与新能源汽车领域所面临的结构性挑战。

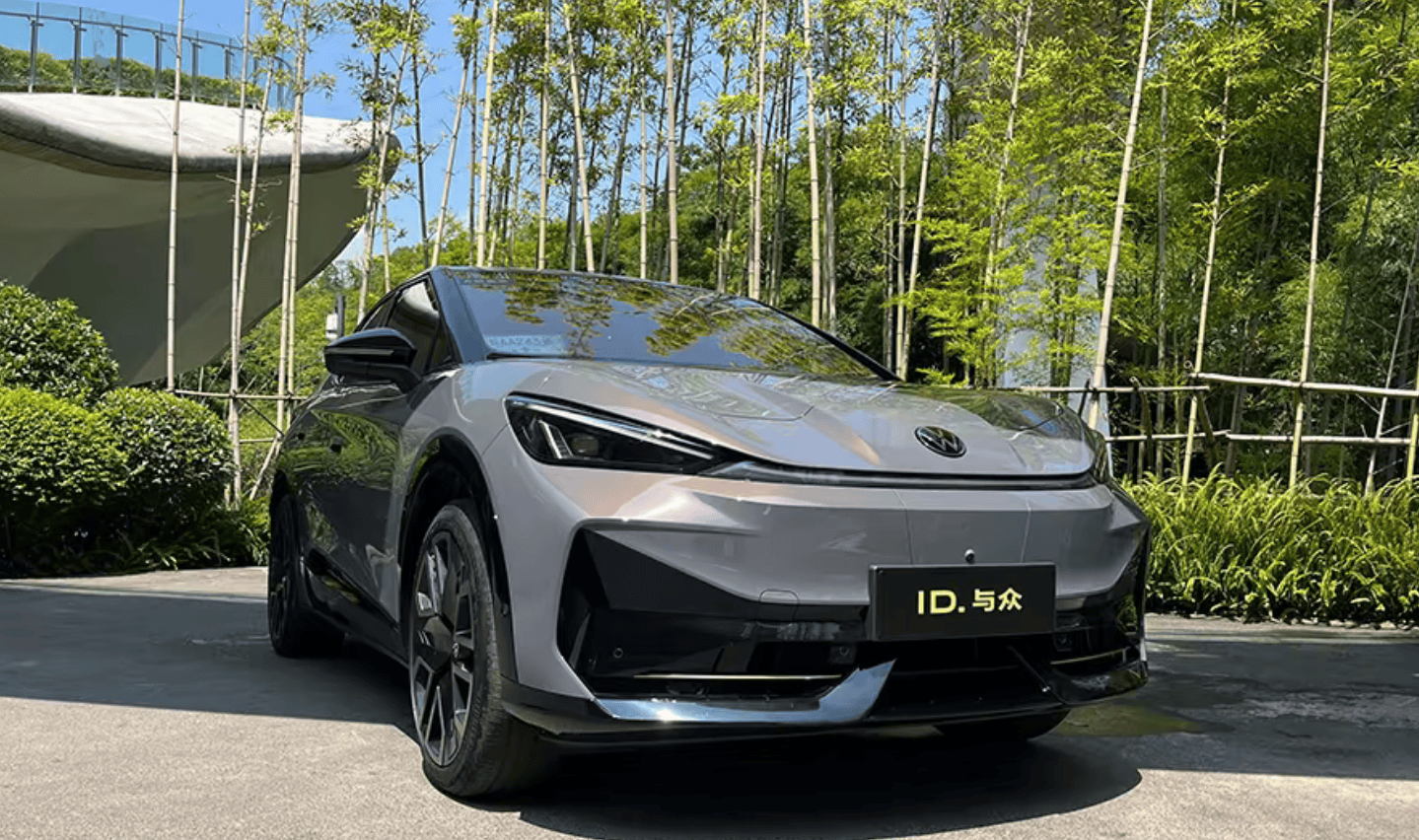

江淮与大众的战略合作成为观察其转型路径的关键。尽管2024年因大众安徽项目导致投资收益亏损13.5亿元,全年预亏额增至17.7亿元,但这背后是大众MEB平台技术的引入、ID.系列车型的量产,以及年产能35万辆智造基地的落成。这种“利润换技术”的策略,被看作是江淮在新能源赛道上的长远布局。

然而,从市场表现来看,合资公司推出的首款车型ID.系列在上市半年后,尚未形成显著的规模效应。尽管如此,大众电动化技术的本土化适应需要时间,长远来看,若江淮能将技术引进转化为自主创新能力,将极大提升其竞争力。

在传统燃油车市场,江淮面临双重压力。随着消费升级,低线市场用户开始追求智能配置,而江淮现有燃油车型的智能化进程明显滞后。在新能源领域,尽管某款10万元级纯电SUV在区域市场获得认可,但在核心技术、超充网络及销量规模上,与头部品牌仍有差距。更值得关注的是,江淮新能源汽车销量仅占总量的3.1%,远低于行业35%的平均渗透率,转型之路依然漫长。

面对挑战,江淮汽车的破局策略显得尤为关键。在纯电车型受限于充电基础设施的现状下,加快混动技术研发或成为打开家用车市场的关键。同时,利用合资方提供的800V高压平台技术,快速在自主车型上落地,有望在快充体验上建立差异化优势。市场策略上,传统燃油车应聚焦下沉市场,通过配置升级与成本优化巩固市场;新能源领域则需瞄准特定用户场景,如电动商用车或长续航插混车型,以创新场景打开增量空间。

江淮汽车的转型之路,实质是传统制造企业在行业变革中的缩影。短期内的销量下滑与技术迭代成本是转型的必然代价,而长期价值则取决于企业的战略定力与执行效率。江淮在新能源产品序列的初步成型与高强度研发投入,显示出其转型的决心。然而,技术转化效率与市场放量速度仍是考验江淮能否成功转型的关键。江淮汽车能否在经历短期阵痛后,实现销量与市场份额的双重提升,值得我们持续关注。