福建乐摩物联科技股份有限公司(以下简称“乐摩物联”)近日正式提交了招股说明书,计划在港股市场进行首次公开募股(IPO)。这家专注于智能按摩服务的公司自成立以来,已在市场上取得了显著的成绩。

乐摩物联的历史可以追溯到2014年,由福州境界、吴景华及陈建霖共同出资设立。然而,公司真正的转型发生在2016年,谢忠惠通过收购60%的股权成为控股股东,并推出了“乐摩吧”品牌,正式进军智能按摩服务领域。截至招股说明书提交时,乐摩物联已在全国范围内设立了超过45万个服务网点,并投放了超过50万张智能按摩设备。

从财务表现来看,乐摩物联在近年来实现了显著的收入增长。2022年至2024年9月期间,公司的营业收入分别为3.30亿元、5.87亿元和6.15亿元,年内利润也分别达到648.1万元、8734万元和9311万元。这一业绩不仅体现了公司的强劲增长势头,也使其在智慧按摩服务市场中占据了领先地位。根据弗若斯特沙利文的资料,乐摩物联在2021年至2023年期间,连续三年在中国大陆智慧按摩服务提供商中交易额排名第一,市场占有率逐年提升。

然而,乐摩物联的业务结构相对单一,智能按摩服务占据了公司绝大部分的营业收入。尽管这一业务模式在过去几年中取得了成功,但也带来了潜在的风险。特别是,公司对于直营模式和合伙人模式的依赖程度不同,而这两种模式的盈利表现也存在显著差异。

在直营模式下,乐摩物联需要承担POS场地的选择、租用、装修以及运营和维护等成本,而毛利率相对较低。相比之下,合伙人模式则通过与城市合伙人合作,将大部分营业成本转移给对方,从而实现了更高的毛利率。然而,尽管合伙人模式的毛利率长期保持在70%以上,乐摩物联的合伙人数量却在近年来持续下滑,从2022年的68个减少到2024年9月的45个。

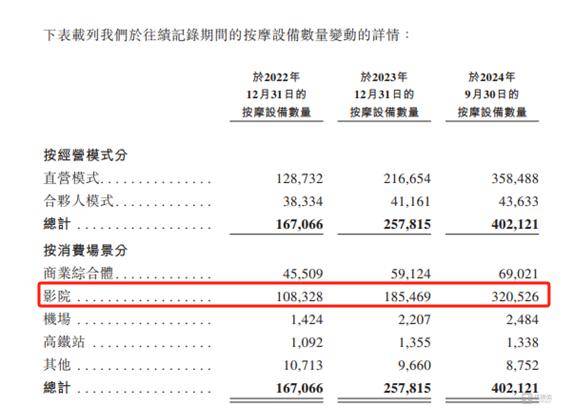

乐摩物联的智能按摩设备主要投放在商业综合体、影院、机场和高铁站等消费场景。其中,影院是公司投入最大的场景,投放的设备数量从2022年的10.83万台增长到2024年9月的32.05万台。然而,尽管影院场景的设备投入最大,但产生的收入却仅占公司总收入的不到20%。这一投入产出比的不平衡引发了市场对公司业务策略的质疑。

更加令人关注的是,尽管乐摩物联在影院场景的设备投入持续增长,但公司的利润增长却并未跟上步伐。2024年1-9月,公司的年内利润同比仅增长了0.41%,远低于营收39.08%的同比增长率。与此同时,公司在影院场景的设备投入却从2023年末的25.78万台跃升至40.21万台。

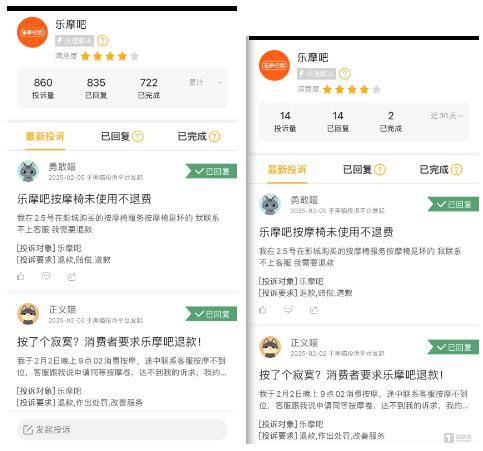

乐摩物联此次港股IPO的募资计划之一是用于继续扩产。然而,在当前利润增长乏力的情况下,公司是否真的有必要大举扩产,成为了市场关注的焦点。相较于扩产而言,或许乐摩物联更加需要关注的是消费者的口碑和体验。根据黑猫投诉平台的数据,“乐摩吧”品牌存在大量的消费者投诉,包括按摩力度过大、按摩椅功能故障以及退款困难等问题。

这些投诉不仅影响了消费者的使用体验,也可能对公司的品牌形象和市场竞争力造成不利影响。因此,乐摩物联在追求业务扩张的同时,也需要注重提升服务质量和消费者满意度,以确保公司的可持续发展。