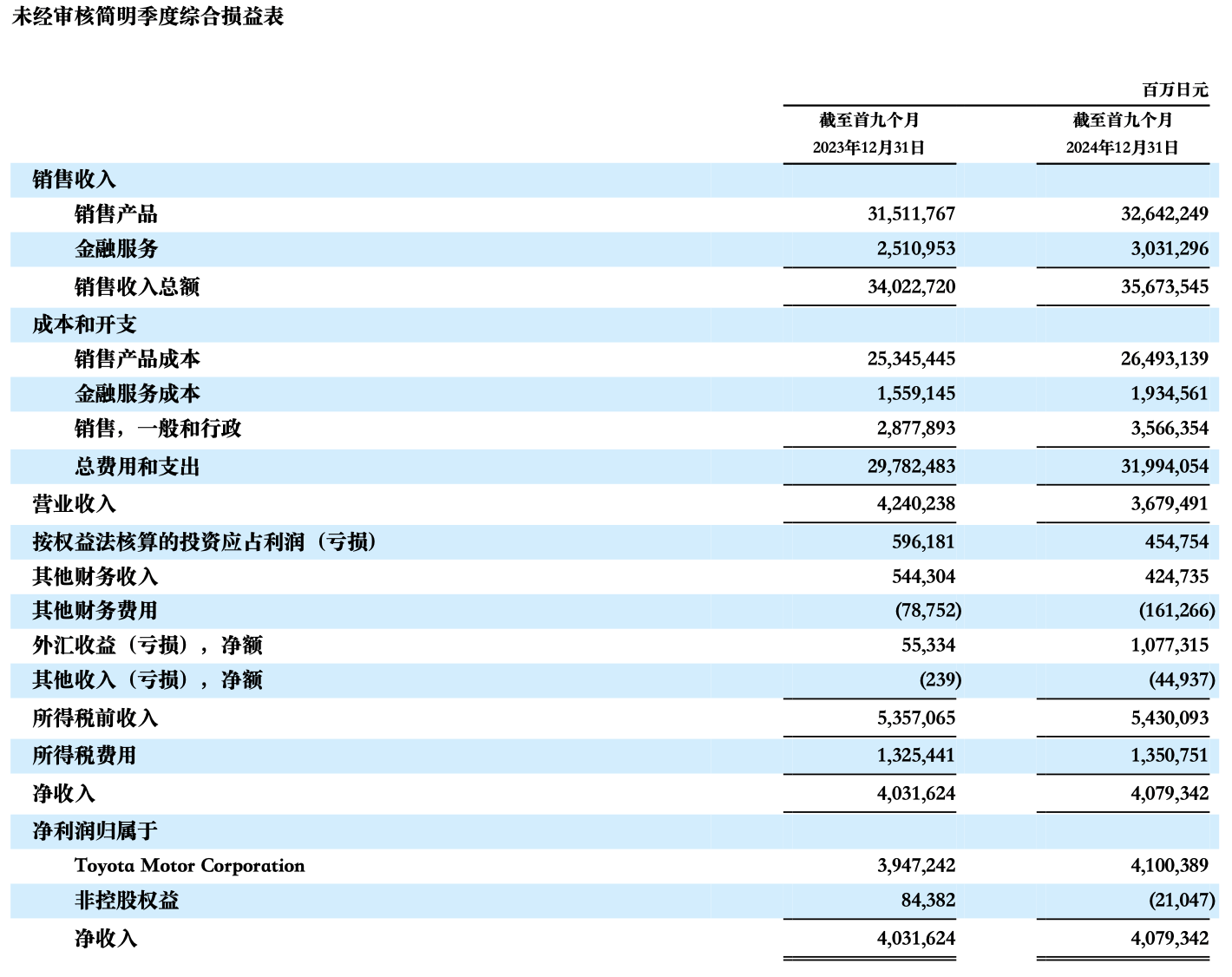

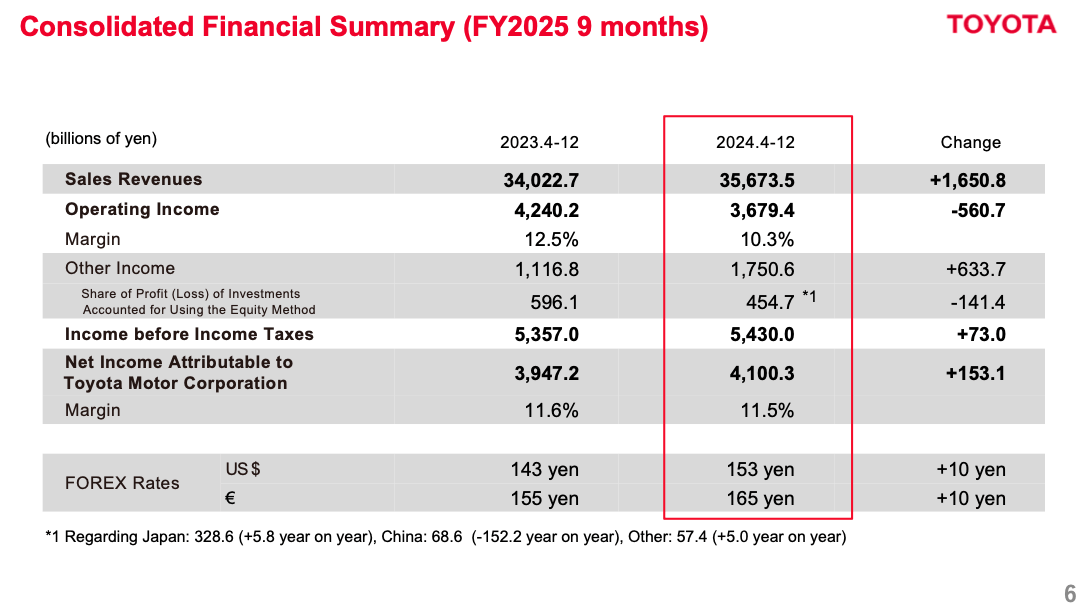

丰田汽车的财报表现近期引发了市场的广泛关注,其业绩在华尔街的预期之上,展现出了独特的韧性。在2024年4月至12月的前三财季中,丰田不仅实现了营收和净利润的双重增长,还在一众财务指标下滑的汽车企业中脱颖而出,堪称“安稳着陆”的典范。更令人瞩目的是,丰田还上调了2025财年的盈利预期,将年度运营利润预期由4.3万亿日元提升至4.7万亿日元,运营利润率预期也从9.3%上调至10%。

然而,市场并非一片看好之声。有观点认为,丰田汽车的销量和运营利润均出现下滑,资本市场对此的反应也在情理之中。数据显示,丰田汽车2024年全年销量为1082万辆,同比下滑3.7%。其中,日本和北美两大市场贡献的运营利润大幅下滑,中国市场中的合资企业利润更是暴跌近七成。

在这样的背景下,丰田美股股价经历了一波“倒V”行情。这轮行情背后,丰田的财报呈现出多个“异常”之处:销量下滑的同时,汽车营收却上涨;汽车营收上涨,但汽车运营利润反而下滑;运营利润下滑,归母净利润却上涨。这些看似矛盾的数据,让丰田的财务状况显得扑朔迷离。

那么,丰田是如何在销量和运营利润双下滑的情况下,实现营收和净利润的双重增长,甚至上调全财年预期的呢?答案或许藏在丰田的财报细节中。

首先,从主营业务来看,虽然丰田的汽车销量下滑,但单车均价却大幅提升。这可能与丰田汽车的产品结构调整有关。数据显示,丰田+雷克萨斯品牌的销量占比在2024年上升至93.81%,作为豪华品牌的雷克萨斯销量同比增长3.3%。这种产品结构的高端化,直接带动了汽车营收的增长。

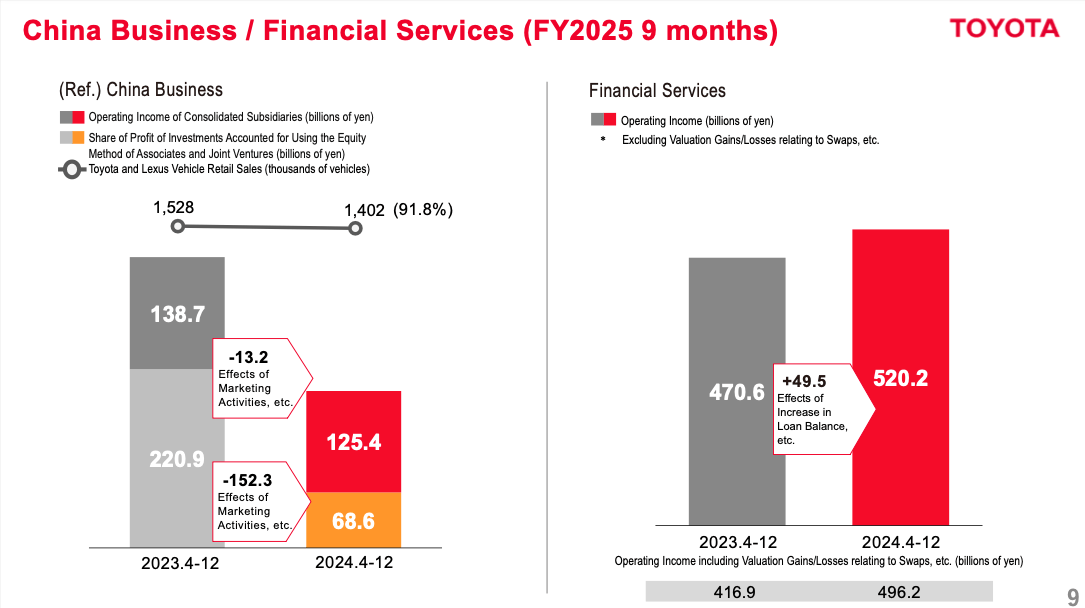

其次,丰田的“副业”也表现出色。在报告期内,丰田金融服务营收上涨20.53%,其他业务营收上涨6.43%,均超过了汽车营收的涨幅。特别是在中国市场,虽然丰田和雷克萨斯汽车销量同比下滑8.25%,但金融服务业务的经营利润却达到了5202亿日元,是汽车业务的2.68倍。

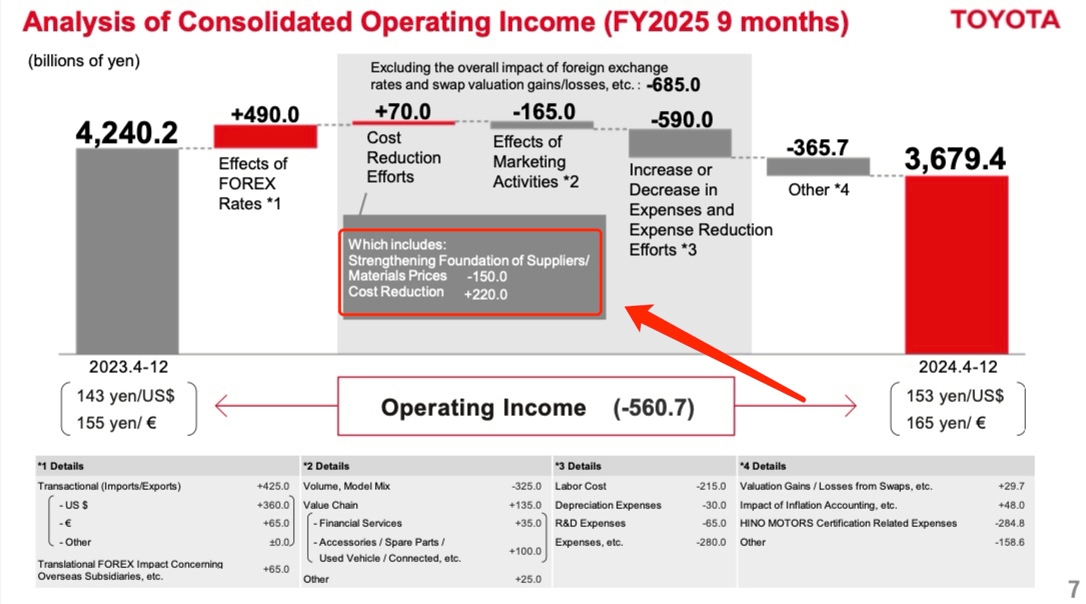

汇率变化也为丰田的财务改善贡献了力量。由于丰田的产品和产业布局全球化程度较高,日元贬值在一定程度上增加了其运营收入。

然而,并非只有利好消息。丰田在汽车营收上涨、高端品牌销量增长的情况下,汽车运营利润率却出现下滑。官方解释称,这是销量下滑、成本增加、研发费用增加所导致。从数据来看,成本和开支的大幅增长是运营利润率下滑的主要原因。

未来,丰田的销售产品成本可能会进一步增长。丰田已经宣布将在今年4月至9月提高汽车零部件的价格,以反映日本供应商更高的能源和人力成本。不过,丰田的“精益管理术”可能会助其在“涨价”和“降本”之间做出平衡。

在宣布上调2025财年盈利预期时,丰田也解释称,这得益于多管齐下的增效举措:减少促销让利、提高产品售价、稳定生产体系。但即便是上调了盈利预期,丰田的财务指标仍然几乎全面下滑,这反映出其面临的挑战依然严峻。

尽管如此,丰田仍然展现出了较强的抗风险能力。在全球销量下滑、营业费用上涨的背景下,丰田仍然实现了归母净利润的上涨。这得益于其多元化的业务布局和精益化的管理策略。这也为中国车企提供了有益的启示:在激烈的市场竞争中,增强抗风险能力、实现多元化发展、提高管理效率是企业稳健发展的关键。