在2024年全球车企销量排行榜上,一个引人注目的变化是中国车企的崛起。比亚迪和吉利分别跻身前五和前十,这一成就不仅彰显了中国汽车制造业的实力,同时也给全球汽车市场带来了新的竞争格局。相比之下,许多海外车企则面临增长乏力的困境,这引发了市场对车企经营风险,特别是利润下滑和负债增加的担忧。

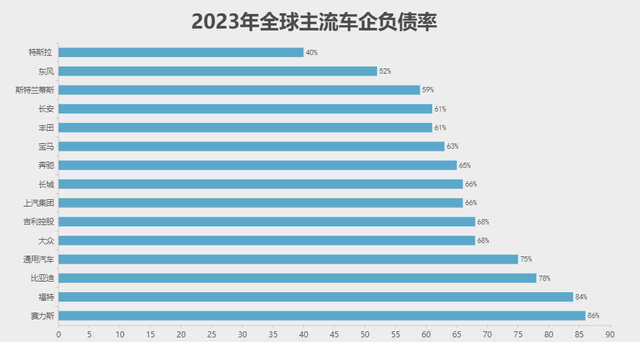

然而,在评估车企负债风险时,仅仅关注债务数字是远远不够的。更重要的是要分析这些债务是否能转化为企业的确定性增长。全球主流车企的资产负债率普遍较高,部分车企甚至超过了80%,这反映了汽车行业高负债运营的常态。

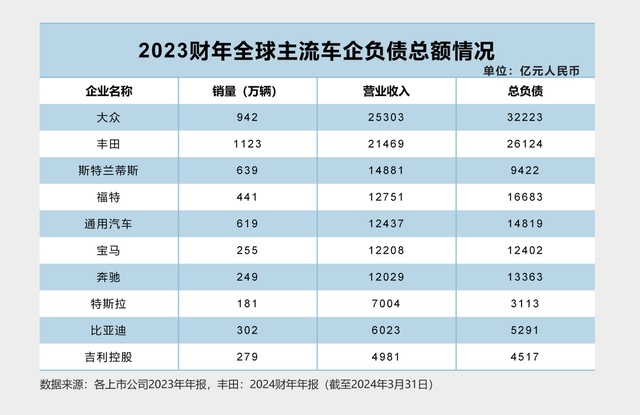

从债务总额来看,大众、丰田、通用等全球巨头均拥有超过万亿元的债务。其中,大众的债务总额更是超过了3万亿元,远超比亚迪和吉利。然而,这并不意味着高债务必然带来高风险,关键在于债务的性质和使用效率。

车企的负债主要分为四种类型:“被动负债”、“主动负债”、“隐性负债”和“危险负债”,每种负债都伴随着不同的风险。被动负债主要源于固定资产投资,如扩大产能所需的厂房和设备投资。这种负债的增长是否构成风险,取决于新产能是否能有效转化为销量和收入。以比亚迪为例,其巨额的产能投入带来了销量的爆发式增长,从而有效降低了被动负债的风险。

主动负债则主要指的是研发投入。在汽车产业转型的关键时期,研发投入成为了车企竞争的关键。然而,并非所有投入都能带来预期的回报。一些欧美车企在智能化方面的巨额投入并未产生有竞争力的成果,反而增加了风险。相比之下,比亚迪在研发上的投入则取得了显著成效,如DM-i混动技术、刀片电池等技术的推出,有效覆盖了主动负债的风险。

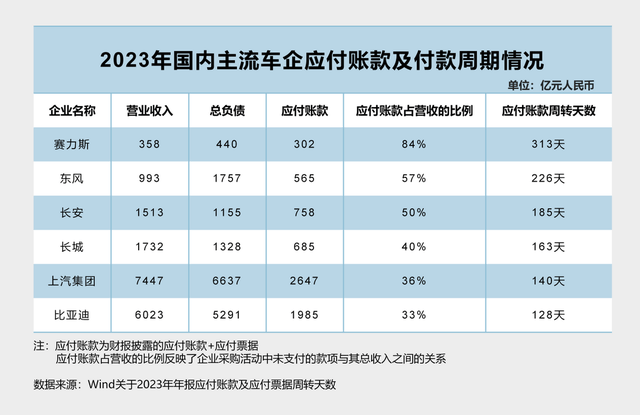

隐性负债主要体现在供应链管理形成的应付账款上。这部分债务的增加容易被误解为车企付款能力不足,但实际上需要结合营收规模来判断。以中国主流车企为例,上汽集团和比亚迪的应付账款占营业收入比例较低,这得益于它们的庞大规模和快速增长的营收。较短的账期也意味着供应商能够更快回款,从而增强供应链的稳定性。

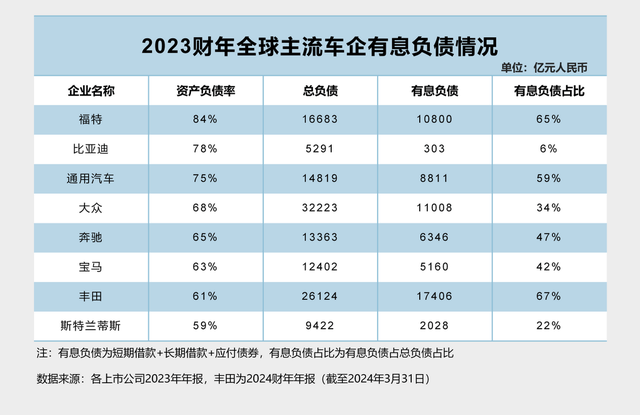

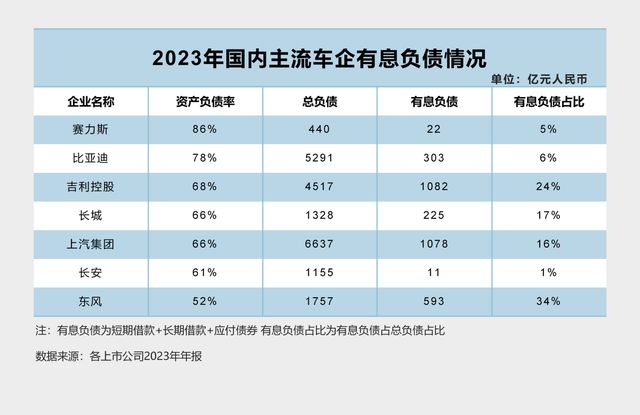

最危险的负债类型莫过于有息负债,因为它意味着刚性的偿债周期和更高的利息成本。从全球范围来看,海外车企的有息负债占比普遍较高,这增加了它们的短期债务风险。相比之下,中国车企的有息负债比例普遍较低,这意味着它们在面对市场波动时具有更强的抗风险能力。

以比亚迪为例,其快速扩张并未导致有息负债的快速增长。从2022年开始,比亚迪的有息负债占比就持续低于10%,这样的债务结构几乎不可能造成债务风险。这再次证明,判断车企债务风险的关键在于负债是否能帮助企业形成关键竞争力。

在汽车产业经历重大转变的背景下,单纯依靠数字分析来判断车企的风险程度是片面的。更重要的是要分析负债是否指向了一个确定性的未来。当债务流动的方向与产业变革的浪潮同频共振时,资产负债表上的数字就不再是负担,而是通往未来的船票。