近日,国内汽车市场2025年1月的销售数据揭晓,引发广泛关注。乘联会发布的市场报告显示,当月国内乘用车零售销量为179.4万辆,同比下降12.1%,环比降幅更是高达31.9%,这一数据仅次于2023年1月的降幅,显示出市场面临的严峻挑战。

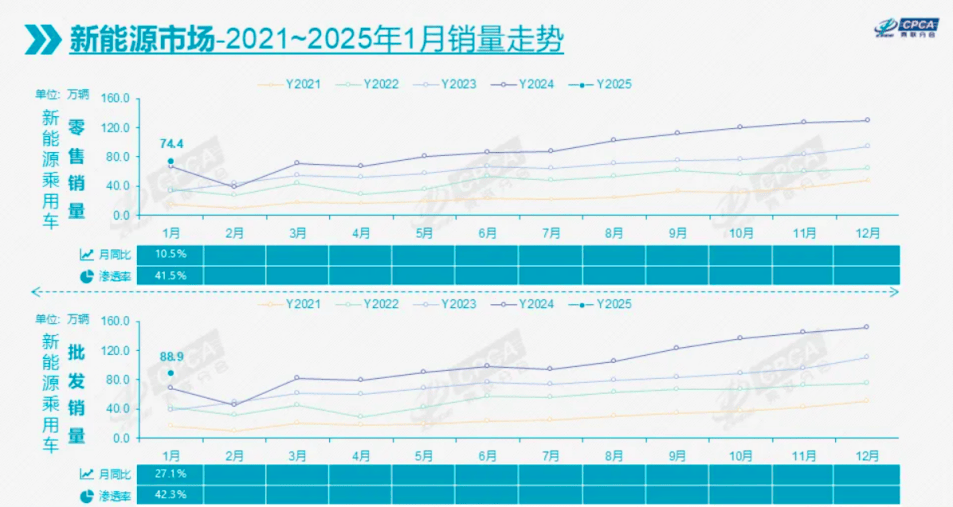

尤为引人注目的是,新能源汽车的市场渗透率在1月降至41.5%,与此前连续多月突破50%的表现形成鲜明对比。这一变化不禁让人质疑,国内新能源汽车的迅猛发展是否只是昙花一现。

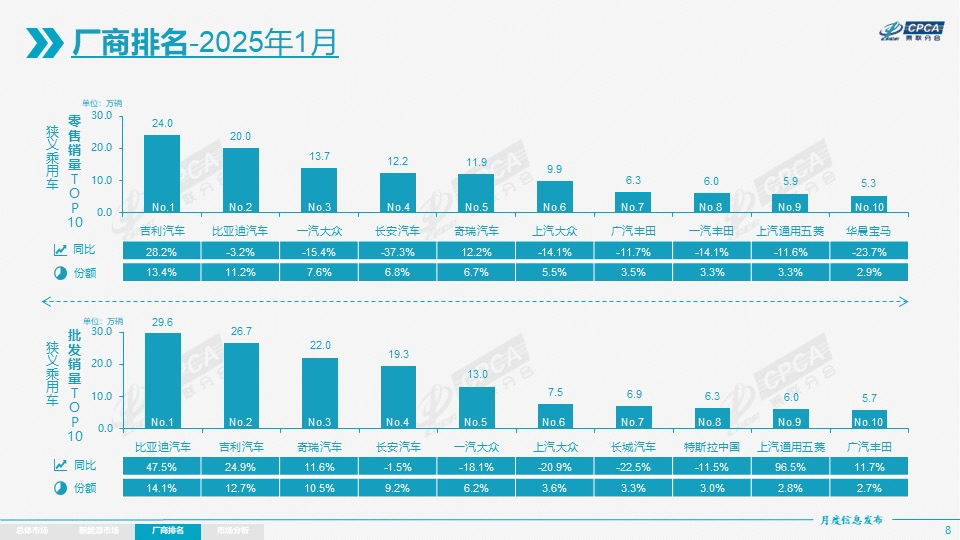

然而,在市场整体下滑的背景下,部分自主品牌却展现出强劲的增长势头。吉利凭借多品牌战略,推出了银河E5、银河星舰7等车型,1月总销量高达26.67万辆,不仅登顶国内汽车销量榜首,还刷新了单月销量记录。

同样值得关注的是,小鹏汽车在2024年末凭借MONA M03和P7+两款车型实现了销量逆袭,现月销量已高达3万辆,多次夺得新势力销量榜首。小米汽车也凭借其良好的产品力和雷军个人的广泛影响力,SU7车型订单火爆,市场期待其YU7车型的上市能再次掀起波澜。

自主品牌的崛起,无疑给合资品牌带来了巨大压力。1月数据显示,自主品牌新能源车渗透率高达60.6%,而合资品牌仅为3%。合资品牌乘用车零售销量为49万辆,同比下降27%,环比下降30%。德系、日系、美系市场份额均出现下滑,豪华车品牌市场份额也降至11.6%。

面对市场的变化,乘联会和国家高度重视“油电同强”的重要性。当前,燃油车市场虽仍有盈利,但萎缩速度过快,部分企业已陷入严重亏损。而新能源车虽高速增长,却面临较大亏损压力,尤其是电池高利润与整车亏损之间的矛盾日益突出。因此,稳定燃油车消费、推动报废更新政策的实施成为当务之急。

为了实现“油电同权”,推动汽车行业稳中向好发展,国家正在进行宏观调控。未来,随着“油电同权”政策的深入推进和燃油车市场的稳定,汽车行业有望在新能源与燃油车的协同发展中实现新的突破。

综合来看,合资车的市场份额下滑已成为不争的事实。2025年,或将成为自主品牌加速重构竞争格局的关键之年。新能源赛道的先发优势,正转化为国产自主品牌和新势力品牌全面突破的战略动能。尽管1月新能源渗透率有所下降,但这只是市场淡季的正常波动,未来新能源汽车市场仍有广阔的发展前景。