新年到来之际,新能源车险领域迎来了重大利好消息。国家金融监督管理总局等多个部门联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,旨在系统性地解决新能源车险面临的问题。这一指导意见的出台,标志着新能源车险领域将迎来一系列深刻变革。

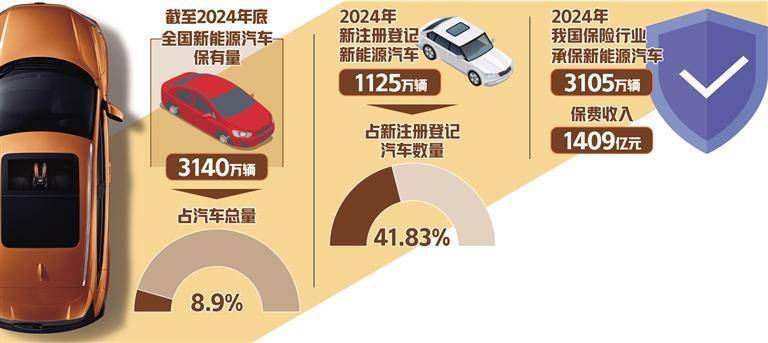

近年来,我国新能源汽车市场蓬勃发展,保有量迅速增长。然而,新能源车险却面临着承保亏损的困境。数据显示,2024年我国新能源车险承保亏损达到了57亿元,部分车系的赔付率甚至超过了100%。这一现状不仅给保险公司带来了经营压力,也让消费者面临“保费贵、投保难”的问题。

新能源车险亏损的一个重要原因在于维修成本高昂。由于新能源车采用高度集成化的设计,许多零部件一旦损坏就需要整体更换,维修经济性较差。例如,激光雷达、贯穿式尾灯等智能化部件以及动力电池等高价值组件的维修和更换成本都非常高。新能源车维修渠道相对封闭,原厂配件占据主要市场,社会化维修体系尚未完善,进一步推高了维修费用。

另一方面,新能源车车主以年轻群体为主,驾驶经验相对较少,且新能源汽车加速快、噪音小,这些因素导致新能源车的事故发生率相对较高。部分新能源车被用于网约车运营,却按照家用车标准投保,导致保险费用无法覆盖实际风险,进一步加剧了亏损问题。

为了破解新能源车险的困境,多部门联合发力,从政策层面推进改革。新发布的指导意见提出了多项具体措施,包括丰富新能源汽车维修零部件供给渠道、提升动力电池维修经济性、加强新能源汽车维修企业能力建设等。这些措施旨在降低新能源汽车全生命周期使用成本,减轻保险公司赔付压力。

同时,指导意见还提出探索建立“保险车型风险分级制度”,通过细化车型风险等级,将车险保费与风险分级挂钩。这一做法有助于形成市场化定价机制,引导车企优化设计,提升车辆安全性和维修经济性。为解决高赔付风险车辆投保难题,相关部门还推动建立高赔付风险分担机制,并搭建“车险好投保”平台,确保保险公司不得拒保。

针对新能源车险定价机制中存在的问题,指导意见要求稳妥优化新能源商业车险自主定价系数浮动范围,适度扩大调价空间。这将使高风险车辆能承担更高保费,而低风险车型则有望享受优惠。同时,鼓励保险业探索推出“基本+变动”组合产品及“车电分离”模式,以满足不同用户的实际需求。

随着新能源汽车保有量的不断增加及车联网、智能驾驶等技术的普及,相关数据采集与处理能力将大幅提升。未来,保险公司有望借助大数据等技术手段,逐步完善风险评估模型,实现风险定价的精准化。这将有助于新能源车险从“高赔付、高保费”向“精准定价、风险匹配”转型升级。

新能源汽车产业链的协同发展也将为新能源车险领域的变革提供有力支撑。未来,随着车企、保险机构及科研院所等多方形成协同机制,整车设计、零部件生产、维修网络及保险服务将实现深度融合。这将有助于降低新能源汽车全生命周期成本,促进行业良性发展。