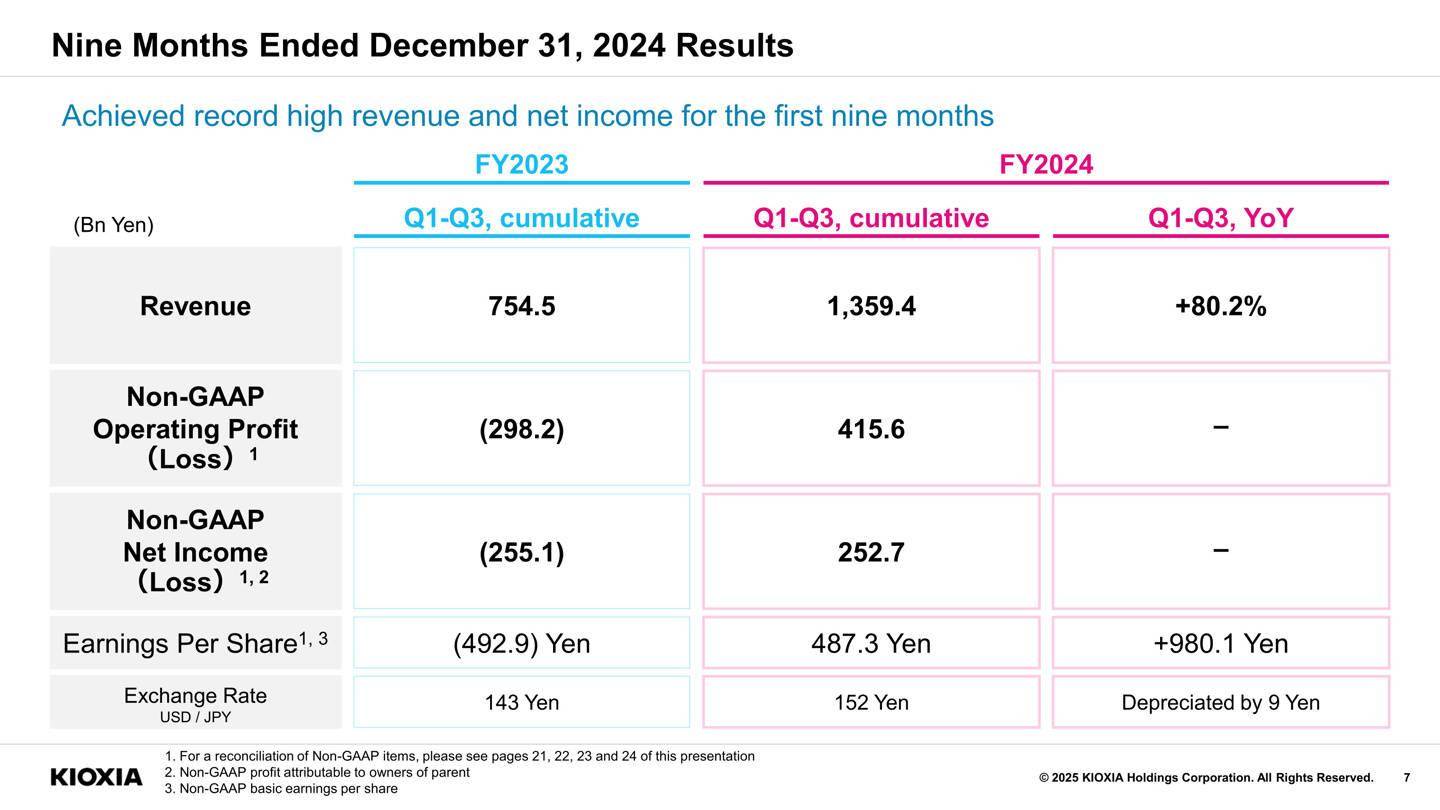

铠侠近日揭晓了其自上市以来的首份季度财务报告,数据覆盖了截至2024年12月31日的第三财季。据报告显示,该公司在此期间实现了4500亿日元(约合人民币214.32亿元)的营业收入,尽管与前一季度相比下降了6.4%,但与去年同期相比,却实现了显著的72%增长。

在营业利润方面,铠侠的非通用会计准则(Non-GAAP)营业利润为1230亿日元,环比下降7.2%,营业利润率保持在27.3%的水平。同时,Non-GAAP净利润为763亿日元,环比下降5.2%,净利润率为17.0%。这些数据揭示了公司在保持盈利能力的同时,也面临着一定的市场压力。

进一步分析财报,铠侠在智能设备领域的营收为1171亿日元,与前一季度相比下滑了23%。这一变化主要归因于下游客户正在进行库存调整。与此同时,SSD和存储业务的营收则表现出一定的韧性,环比增长2%至2787亿日元。

展望未来,铠侠对短期内的市场前景持谨慎态度。公司预测,由于智能手机和PC客户将继续进行库存调整,2024财年第四财季(截至今年3月底)的营收规模将介于3150亿至3450亿日元之间,这一预测水平与2023财年第四财季相当。

尽管短期内面临挑战,但铠侠对更长远的市场前景仍保持乐观。公司认为,随着智能手机和PC客户库存水平的下降,闪存需求将在整体市场上迎来复苏。预计2025年全年,NAND市场的位出货量将实现低个位数百分比的增长。