近期,有关芯片巨头英特尔(INTC.US)可能面临分拆的消息引起了业界的广泛关注。据传闻,半导体解决方案的领先供应商博通(AVGO.US)对英特尔的芯片设计和营销业务表示出了浓厚的兴趣,而全球最大的晶圆代工厂台积电(TSM.US)则在考虑接手英特尔的芯片代工业务。然而,这一消息尚未得到各方的正式回应。

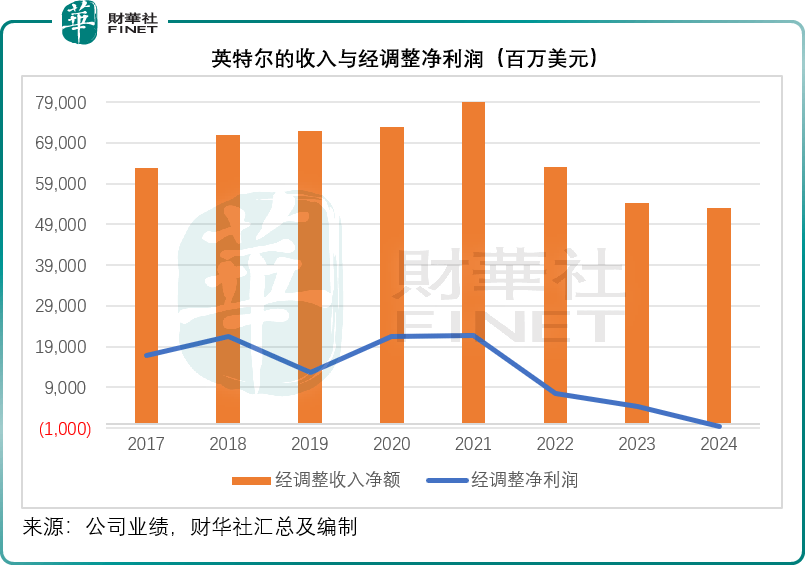

英特尔分拆的传闻并非毫无根据。在其截至2024年12月28日的财政年度中,英特尔的整体收入同比下降了2.08%,达到531.01亿美元。其中,代工业务的收入更是大幅下滑7.23%,而其他业务,包括自动驾驶初创公司Mobileye的收入也减少了31.81%。尽管英特尔的产品收入实现了2.69%的增长,但这些正面影响被其他业务的下滑所抵消。

更为严峻的是,英特尔在2024财年的晶圆代工业务经营亏损大幅扩大至134.08亿美元,这一数字比前一年增长了92.78%。这一亏损严重拖累了公司的整体业绩,导致英特尔从盈利转为亏损,经调整后的净亏损达到5.66亿美元,而上年同期则为净利润44.23亿美元。

英特尔,这家曾经为大多数计算机系统生产商供应微处理器,并开发了大多数个人电脑中使用的x86系列指令集的公司,如今却陷入了困境。那么,英特尔究竟是如何走到这一步的呢?

英特尔的历史可以追溯到1968年,由半导体行业的先驱戈登·摩尔和罗伯特·诺伊斯,以及投资者亚瑟·洛克共同创立。在安德鲁·格罗夫的领导下,英特尔迅速崛起,成为推动硅谷发展的重要力量。英特尔不仅是SRAM和DRAM存储芯片的早期开发者,还在1971年创造了世界上第一个商用微处理器芯片——英特尔4004。然而,直到20世纪90年代早期,随着个人电脑的普及,商用微处理器芯片才成为英特尔的主要业务。

在上世纪九十年代,微软(MSFT.US)与英特尔组成的“Wintel”联盟在个人电脑市场上占据了主导地位,这一联盟不仅塑造了个人电脑市场的格局,也巩固了英特尔在市场上的地位。然而,随着科技的不断发展,市场结构发生了巨大的变化。智能手机和移动设备的兴起使得个人电脑的销售逐渐下滑,而Arm(ARM.US)设计的处理器内核已经成为英特尔在处理器市场上的主要竞争对手。

进入21世纪,英特尔面临的竞争日益激烈,这导致其在个人电脑市场的主导地位和市场份额不断下降。尽管如此,到2023年,英特尔在x86市场上仍以68.4%的市场份额遥遥领先。然而,这一地位能否维持下去仍然是个未知数。

英特尔在芯片制造方面的优势也逐渐被其他公司所取代。英伟达(NVDA.US)的迅速崛起就是一个明显的例子。英伟达的GPU采用并行处理方式,这使得其在人工智能计算中变得更为高效。相比之下,英特尔的CPU则采用串行处理方式,这使得其在处理大规模计算任务时成本较高。

值得注意的是,尽管英特尔拥有设计和制造芯片的能力,但这一模式在业界并不常见。大多数芯片设计公司,如AMD和英伟达等,都依赖承包商如台积电、富士康、三星、SK海力士等进行代工。而英特尔在代工业务上的表现并不尽如人意。自2015年以来,英特尔一再推迟10纳米和7纳米制造工艺的量产,而台积电和三星早已能够制造出最尖端的芯片。

因此,分拆英特尔以提高其运营效率似乎成为了一个必要的选择。然而,对于美国而言,英特尔的代工业务是否应该轻易交给台积电运营却是一个复杂的问题。毕竟,台积电和三星这两家顶级代工厂都在亚洲,这并非美国政客所愿意看到的。对于特朗普来说,无论是晶圆代工还是芯片设计,都必须由美国企业控制才行。

尽管如此,这一传闻仍然对博通等能够得益于定制芯片的公司构成了利好。同时,英特尔的现有股东和投资者也乐于看到公司能够找到一条出路,摆脱当前的困境。