科创板上的明星企业索辰科技,近日再次引发了市场的关注。这次,它计划通过全资子公司,以现金方式收购北京力控元通科技有限公司(力控科技)51%的股权,这一举动预计会构成重大资产重组。

索辰科技,作为国产CAE软件(工程仿真软件)领域的佼佼者,于2023年成功登陆科创板。上市之初,其发行价高达245.56元/股,创下了当年的新高。然而,随着时间的推移,公司业绩出现了波动,股价也跌破了发行价。在这样的背景下,索辰科技决定耗资1.8亿元至2亿元,进行其上市以来的第三次并购。

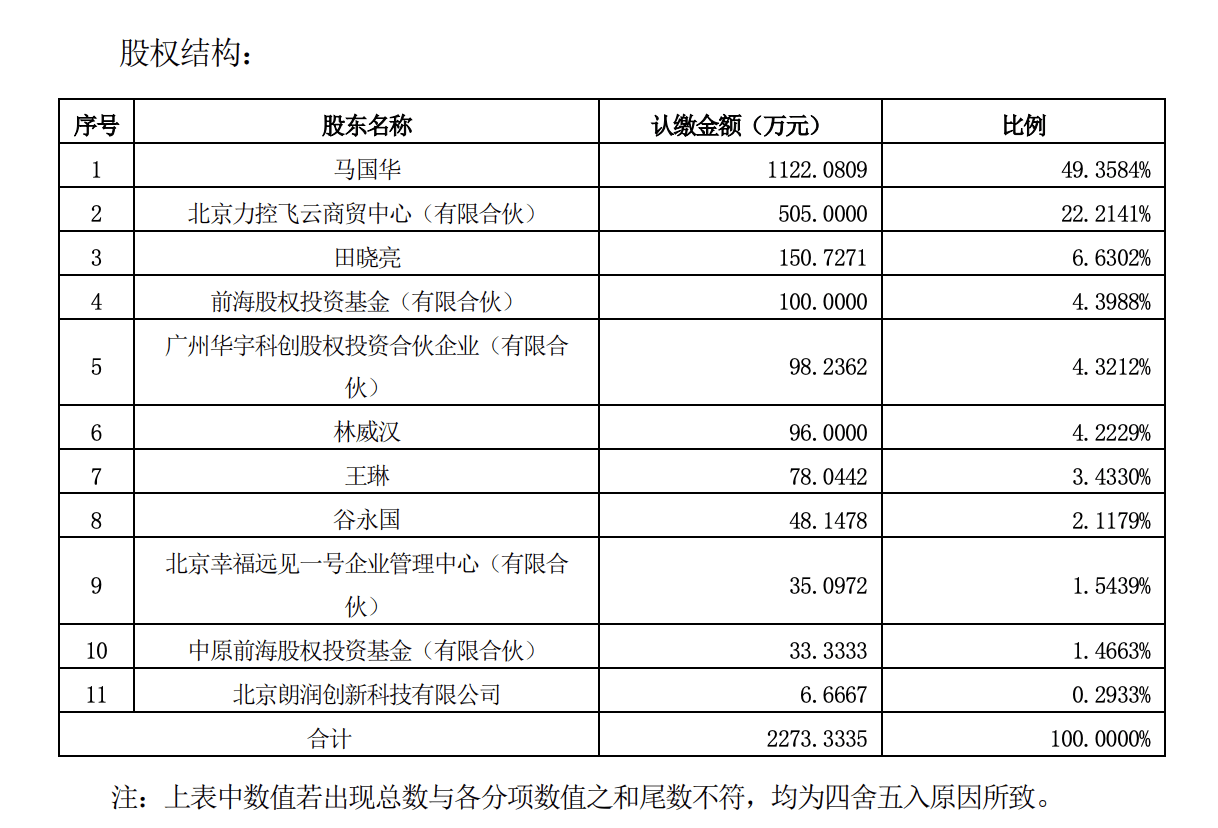

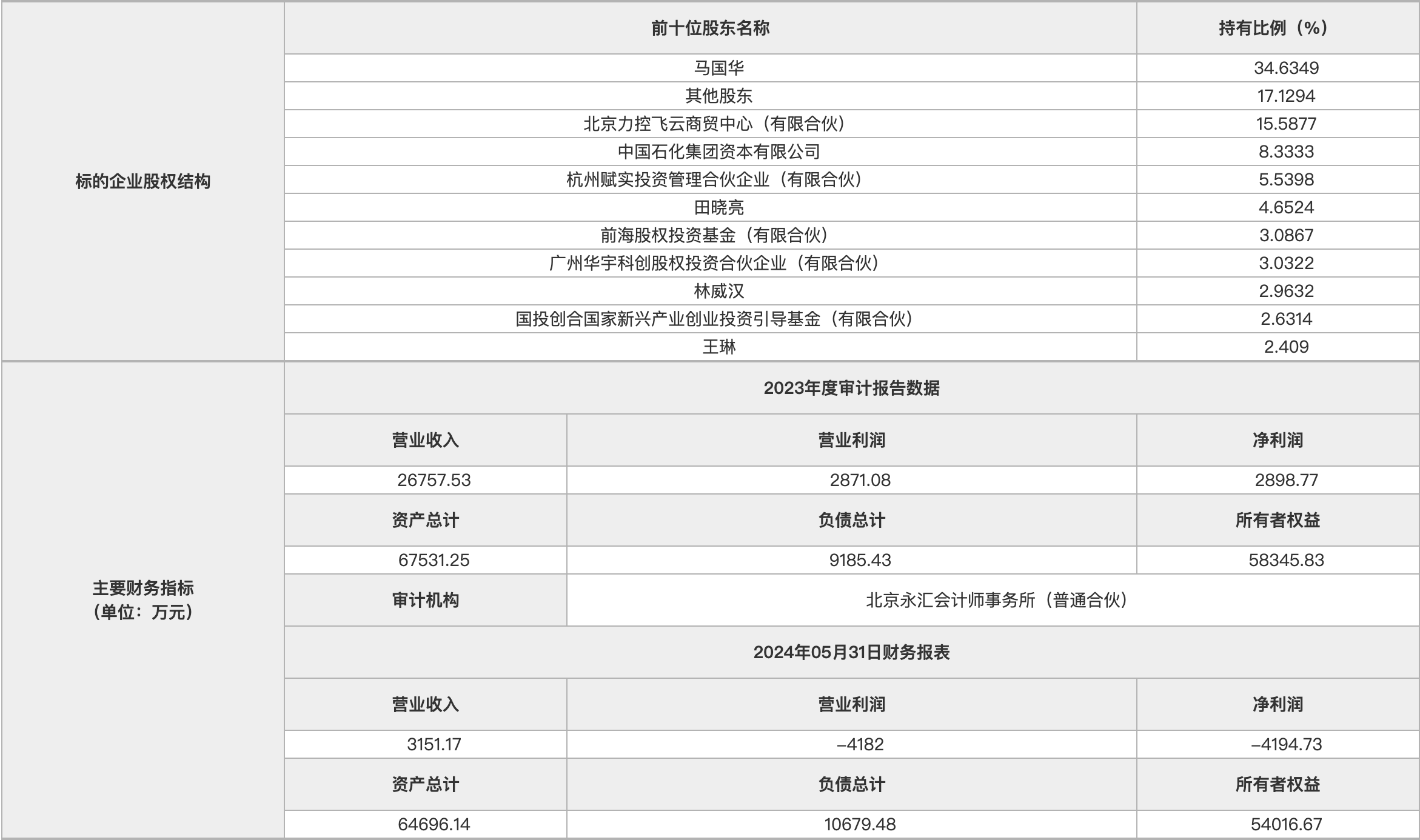

力控科技,一家专注于工业软件产品开发和解决方案提供的公司,其产品广泛应用于油气、石化、矿山等行业。根据收购框架协议,索辰科技将收购力控科技51%的股权,并将其纳入合并报表范围。此次交易的对手方包括力控科技的创始人马国华、联合创始人田晓亮以及马国华的关联公司。

公告显示,力控科技100%股权的预估值在3.6亿元至4.1亿元之间,由此推算,索辰科技此次收购的代价约为1.8亿元至2亿元。然而,值得注意的是,力控科技在去年的融资活动中,其估值尚约12.9亿元。这一对比显示,力控科技的估值在短短一年内出现了大幅缩水。

天眼查数据显示,力控科技自成立以来,已经进行了多轮融资,吸引了包括绿盟科技、海尔智家战略投资部、国投创合等知名投资机构的参与。然而,在2025年1月前,大部分明星投资机构已经退出了力控科技。中石化资本作为B轮融资的单一投资方,其在2024年9月以1.08亿元的价格转让了力控科技8.3333%的股权,这一交易进一步印证了力控科技估值的缩水。

经营方面,力控科技在2024年1-5月的业绩表现并不理想,营收仅为3151万元,亏损达到4194万元。不过,考虑到行业特性和订单确认的集中性,这一业绩或许并不能全面反映力控科技的实际经营状况。此次交易还设置了业绩承诺和增持承诺,力控科技在未来三年内的净利润总和预计将达到1.01亿元。

索辰科技此次并购,无疑是在其业绩承压、股价破发的背景下的一次重要尝试。作为国产CAE软件的领军企业,索辰科技面临着激烈的市场竞争和不断变化的行业环境。通过并购力控科技,索辰科技希望能够进一步丰富其业务布局,增强产业协同效应,提升核心竞争力。

然而,频繁并购也带来了不少风险。索辰科技在上市以来已经进行了多次并购活动,其中包括高溢价收购广州阳普智能系统有限公司和宁波麦思捷科技有限公司。这些并购活动虽然为公司带来了新的业务增长点,但也带来了不小的财务压力和整合风险。特别是江西监管局对索辰科技收购广州阳普项目的处罚决定,更是暴露了公司在并购过程中存在的问题和风险。