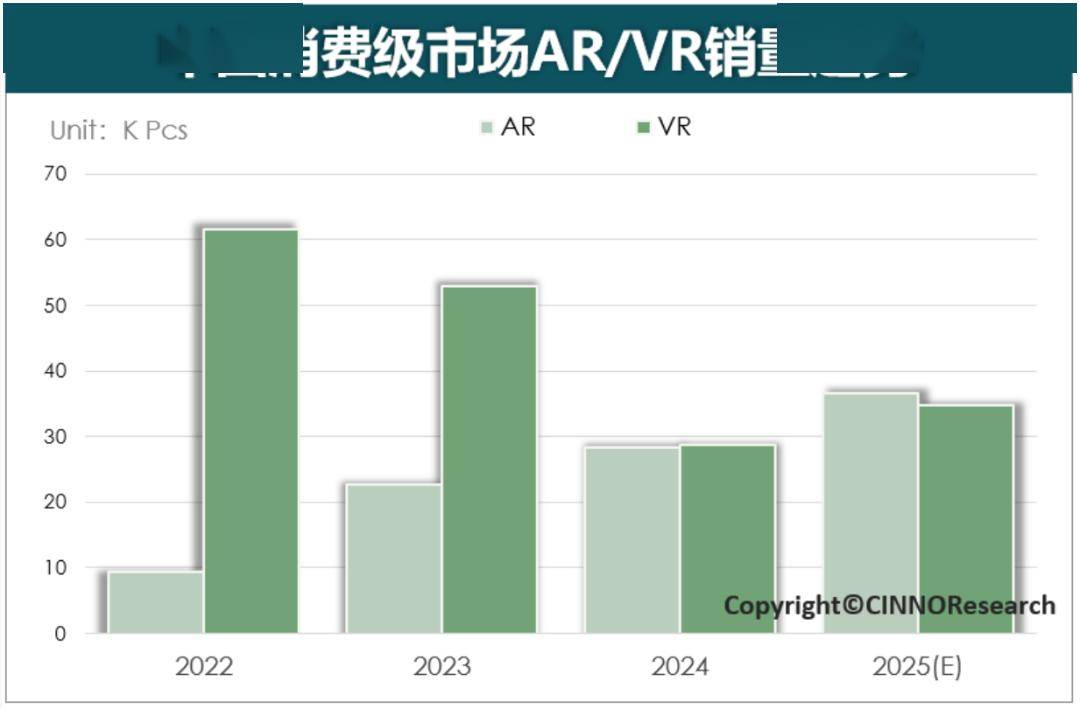

在近期发布的市场调研报告中,CINNO Research揭示了2024年中国消费级XR市场的风云变幻。数据显示,尽管全年总销量仅为56.7万台,同比下降了25%,但在第四季度,得益于AR设备的强劲表现,市场迎来了21%的环比增长。

报告指出,2024年的XR市场呈现出鲜明的分化态势。VR设备全年销量仅为28.7万台,同比大幅下滑46%,其中第三季度更是接近腰斩。这一颓势主要源于上游产业链的支持不足以及下游市场缺乏强有力的行业引领者,导致整个VR行业的热度降温,投资焦点逐渐转向AI与AR的融合领域。

相比之下,AR设备成为了市场的亮点。全年销量达到28.3万台,同比增长25%。这一显著增长得益于AR设备在便携性、轻量化方面的持续改进,以及AI技术的深度融合。AI多模态大模型的加持,使得AR眼镜能够以更加亲民的形象重新走进消费者的视野,满足了市场对于高效、便捷智能设备的需求。

从市场竞争格局来看,雷鸟创新以35%的市场份额连续三年稳居中国消费级AR市场榜首,XREAL以29%的市场份额紧随其后,Rokid则以11%的市场份额位列第三。在VR市场,Pico以54%的市场份额遥遥领先,meta凭借低价策略覆盖下沉市场,位列第二,大朋则位居第三。

2024年第四季度,国内消费级XR市场受益于电商促销活动和国家补贴政策的双重推动,迎来了以AR眼镜为主的新品发布高峰。这一波新品潮不仅带动了销量的显著增长,更为市场注入了新的活力。

AI与AR的融合不仅推动了AR设备的销量增长,更为整个XR市场带来了全新的发展机遇。meta与雷朋联名的AI眼镜凭借其独特的市场定位和技术优势,进一步提升了AR眼镜的知名度和影响力,为未来AR设备的进一步发展奠定了坚实的基础。

总的来说,2024年的中国消费级XR市场在挑战与机遇并存中前行。尽管VR设备表现疲软,但AR设备的强劲增长为市场带来了新的希望。随着技术的不断进步和市场的日益成熟,XR市场有望迎来更加广阔的发展前景。