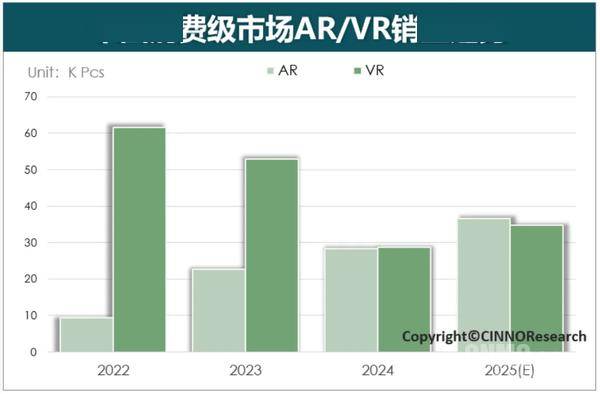

在最新发布的市场报告中,CINNO Research揭示了2024年国内XR设备市场的销售情况。数据显示,去年第四季度,XR设备的销量达到了13.1万台,与前一季度相比,实现了21%的增长。然而,从全年来看,消费级XR市场的总销量却不尽如人意,仅为56.7万台,同比下降了25%。

深入剖析,VR设备市场表现尤为疲软。全年销量仅为28.7万台,与上一年度相比,大幅下滑了46%。相比之下,AR设备市场则呈现出更为积极的态势,全年销量达到了28.3万台,同比增长了25%。这一增长主要得益于AR设备在性能上的显著提升,特别是在便携性、轻量化以及高效化方面。

在市场格局方面,雷鸟创新凭借其35%的市场份额,连续三年稳居中国消费级AR市场的领先地位。紧随其后的是XREAL,其市场份额为29%。而Rokid则以11%的市场份额位列第三,并与传统眼镜品牌暴龙合作,即将推出Glasses AI+AR眼镜。VITURE和星纪魅族在下半年的市场表现也尤为亮眼。

在VR市场,小鸟看看(Pico)以54%的市场份额遥遥领先,成为国内消费级VR市场的领头羊。meta则紧随其后,位列第二。而大朋则位居第三,并计划与百度合作,共同发布AI眼镜及VR一体机。

值得注意的是,CINNO Research指出,VR设备市场的下滑主要归因于上游产业链的支持不足,以及下游市场缺乏行业领导者。这在一定程度上限制了VR设备的发展,导致其市场份额的下滑。

尽管面临诸多挑战,但国内消费级XR市场仍展现出一定的发展潜力。随着技术的不断进步和市场的日益成熟,未来XR设备市场有望迎来更为广阔的发展前景。