汇丰银行近期针对上汽集团(股票代码:600104)发布了研究报告,将对该公司的投资评级维持在“持有”级别,但上调了其目标股价,从原先的14元提高到了16.1元。报告指出,上汽集团当前面临的挑战主要集中在合资汽车品牌领域,而其在纯电动汽车市场的表现则有望迎来小幅提升。

上汽集团的股价在报告发布时显示为17.6元,微幅上涨0.11%。与汇丰银行设定的目标股价相比,当前股价存在约9.3%的溢价空间。

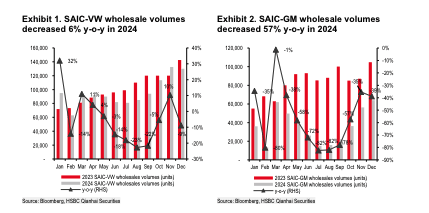

报告深入分析指出,上汽集团的合资汽车业务正面临严峻考验。汇丰银行的分析师表示:“上汽集团第四季度的净亏损远低于市场预期,我们未能充分预见到合资品牌,特别是上汽通用(SGM),在销量下滑和价格竞争加剧的双重压力下,利润流失的严重程度。”由于新能源汽车市场的激烈竞争以及行业周期性疲软,上汽通用的上汽大众等合资品牌正陷入困境,短期内对股价构成压力。

尽管如此,汇丰银行的分析师也指出了上汽集团的一些亮点。与广汽集团(股票代码:601238)和北京汽车(股票代码:01958)等其他合资车企相比,上汽集团的平均净资产收益率(ROE)为3.2%,高于可比同行的2.4%。这表明,尽管面临挑战,上汽集团在某些方面的表现仍优于同行。

汇丰银行分析师还认为,上汽集团与华为的合作有望为其本地纯电动汽车品牌带来新的销售动力。上汽集团最近申请的“尚界”商标,预示着其与华为鸿蒙智行合作的纯电动汽车品牌即将面世。华为鸿蒙智行在2024年实现了44.5万辆的销售业绩,显示出其在新能源汽车领域的强劲实力。

然而,上汽集团的财务表现也透露出一些隐忧。根据该集团发布的业绩预告,预计2024年将实现归母净利润15亿元至19亿元,与2023年相比大幅减少122亿元到126亿元,同比减少87%到90%。同时,预计2024年度扣除非经常性损益后的净利润为-41亿元到-60亿元,与2023年相比将减少141亿元到160亿元,同比减少幅度高达141%到160%。