近期,全球汽车行业迎来了一波裁员风潮,多家知名企业纷纷宣布缩减人员规模以应对行业变革。据悉,大陆集团、采埃孚、梅赛德斯-奔驰以及保时捷等欧洲汽车巨头均在此列,累计裁员人数已超过4万。

大陆集团作为汽车零部件行业的领头羊,近日宣布计划在2026年底前裁减约3000个研发岗位,这一数字占其全球员工总数的相当比例。此次裁员主要集中在德国本土,特别是巴本豪森和法兰克福等地的工厂。此前,大陆集团已在2023年启动了一项涉及7000人的裁员计划。为应对轮胎业务的挑战,大陆集团还计划关闭德国5家工厂。这一系列举措反映出公司在电动化转型过程中所面临的压力和挑战。

与此同时,采埃孚集团也宣布了大规模的裁员计划。该集团计划在2028年底前在德国裁减1.1万至1.4万名员工,相当于其本土员工总数的20%以上。采埃孚还将整合或关闭部分工厂,以优化业务结构和降低成本。这一决定与大陆集团相似,都反映了欧洲汽车零部件企业在电动化转型过程中的普遍焦虑。

在整车企业层面,梅赛德斯-奔驰和保时捷同样面临人员调整的压力。奔驰为实现2027年降低50亿欧元成本的目标,计划在2025年底前通过裁员2万人来完成50%的降本任务。这些裁员主要涉及非生产性岗位,公司将采取自愿离职协议的方式推进。而保时捷则计划在未来几年内再削减1900个岗位,这一调整范围覆盖德国全境。保时捷此前已终止了1500名合约工,此次裁员计划将进一步优化其人员结构。

欧洲车企和供应链企业所面临的问题具有一定普遍性。德国行业研究机构的数据显示,年营收超1000万欧元的汽车零部件供应商破产数量同比激增60%,这凸显出传统供应链体系在产业变革中的脆弱性。电动化转型的高昂投入和燃油车时代形成的业务矩阵成为企业的沉重负担。为应对利润下滑,供应链企业被迫采取“减法”战略,如业务剥离、裁员重组等。然而,这种模式虽能短期改善财务报表,却也存在削弱长期技术储备的风险。

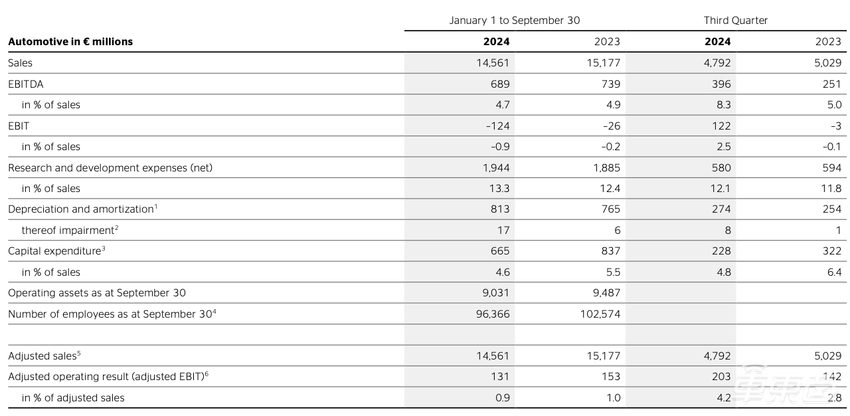

以大陆集团为例,其汽车子集团长期面临盈利能力不足的问题。尽管公司整体销售额在2024年第三季度达到98亿欧元,但汽车业务的高研发费用和行政开支成为其成本负担的重要因素。相比之下,轮胎业务作为大陆集团的“现金奶牛”,利润率持续保持在高位。这种业务结构的不平衡迫使大陆集团进行战略调整,以优化盈利能力。

主机厂销量下滑也是导致供应链企业下滑的原因之一。保时捷和奔驰等欧洲车企在全球市场的销量均出现不同程度的下滑。特别是在中国市场,保时捷的交付量降低了29%,市场份额从历史峰值降至19.15%。这一趋势反映出欧洲车企在电动化转型过程中所面临的市场挑战。为应对销量下滑和成本压力,这些车企不得不采取裁员和成本优化措施。

欧洲汽车行业正经历一场深刻的变革。在电动化、智能化转型的浪潮下,传统巨头们正面临前所未有的挑战。裁员潮作为这一变革的必然阵痛,将深刻影响未来市场格局。对于欧洲汽车工业而言,如何在保留制造优势与构建软件能力之间找到新的平衡点,将是决定其全球竞争力的关键所在。