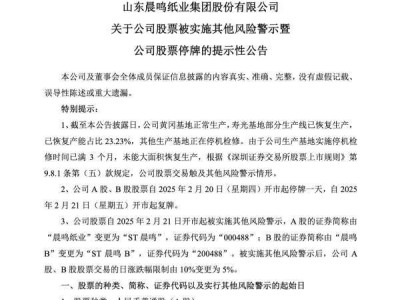

2 月 20 日,晨鸣纸业 A 股、B 股股票开市起停牌一天,次日复牌后,其股票被实施其他风险警示,正式 “戴帽” 成 ST 晨鸣 ,证券代码不变,但 A 股证券简称由 “晨鸣纸业” 变更为 “ST 晨鸣”,B 股证券简称由 “晨鸣 B” 变更为 “ST 晨鸣 B”,股票交易的日涨跌幅限制也由 10% 变更为 5%。

晨鸣纸业此番停牌及被实施风险警示,主要原因在于生产基地的异常情况。截至公告披露日,黄冈基地正常生产,寿光基地部分生产线已恢复生产,恢复产能占比 23.23%,但其他生产基地仍在停机检修,且检修时间已满 3 个月,却未能大面积复产,触及《深圳证券交易所股票上市规则》中 “生产经营活动受到严重影响且预计在三个月内不能恢复正常” 的其他风险警示情形。

截图来自晨鸣纸业公告

晨鸣纸业走到停牌 “戴帽” 这一步,背后是产能与市场等多方面因素交织的困境。近年来,造纸行业呈现出新增产能集中投放的态势,仅 2023 - 2024 年就有大量新产能涌入市场,如 2023 年新增白卡纸产能超 300 万吨 ,这使得市场短期供需矛盾突出。晨鸣纸业主营的纸品价格,尤其是白卡纸价格受此影响大幅下滑。

数据显示,2024 年白卡纸价格较 2021 年巅峰时期下跌了约 30%,从每吨 7000 多元降至 5000 元以下,企业盈利水平持续走低,从盈利大户转变为亏损状态,2023 年公司归母净利润亏损 12.81 亿元,2024 年预计亏损 65 - 75 亿元 。

在盈利下滑的同时,晨鸣纸业还面临着资金难题。部分金融机构鉴于其经营状况与行业风险,纷纷压缩贷款规模。截至 2024 年 11 月 18 日,公司及子公司累计逾期的债务本息金额合计人民币 18.20 亿元,占公司最近一期经审计净资产的 10.91% 。为子公司相关融资提供连带责任保证担保,对应逾期金额为人民币 5.74 亿元,约占公司最近一期经审计净资产的 3.44%。部分债权人因债务逾期向法院提起诉讼并申请财产保全,法院裁定冻结了公司及子公司部分银行账户,截至 11 月 18 日,累计被冻结银行账户数量为 65 个,占公司及子公司银行账户总数的 8.47%,被冻结银行账户冻结金额累计人民币 6483.7 万元,占公司最近一期经审计净资产的 0.39% 。

资金困境进一步影响到公司的生产运营。为减少亏损,自 2024 年 11 月以来,晨鸣纸业对部分生产基地进行了限产、停产。寿光基地 1 条白卡纸生产线、1 条文化纸生产线和 1 条铜版纸生产线,湛江基地化学浆生产线、1 条文化纸生产线和 1 条白卡纸生产线,江西基地及吉林基地临时停产,停机浆、纸产能 703 万吨,占总产能的 71.7%,影响月度浆纸产量约 58 万吨、纸销量约 35 万吨 。

尽管后续寿光基地部分生产线已恢复生产,恢复产能占比 23.23%,但其他生产基地仍在停机检修,且检修时间已满 3 个月未能大面积复产,这也直接导致了公司股票被实施其他风险警示。产能、市场、资金与生产之间形成了恶性循环,让晨鸣纸业在困境中越陷越深 。