奔驰集团近日揭晓了其2024年度的财务报告,数据显示集团在过去一年中面临了部分挑战,但仍保持了稳健的财务表现。据财报显示,奔驰集团2024年营业额达到1456亿欧元,相较于2023年的1524亿欧元略有下滑。息税前利润(EBIT)为136亿欧元,同比减少了31%,利润率为10.3%,较上一年度的14.5%下降了4.2个百分点。尽管有超100亿欧元的股息支付和股票回购支出,集团的现金流能力依然强劲。

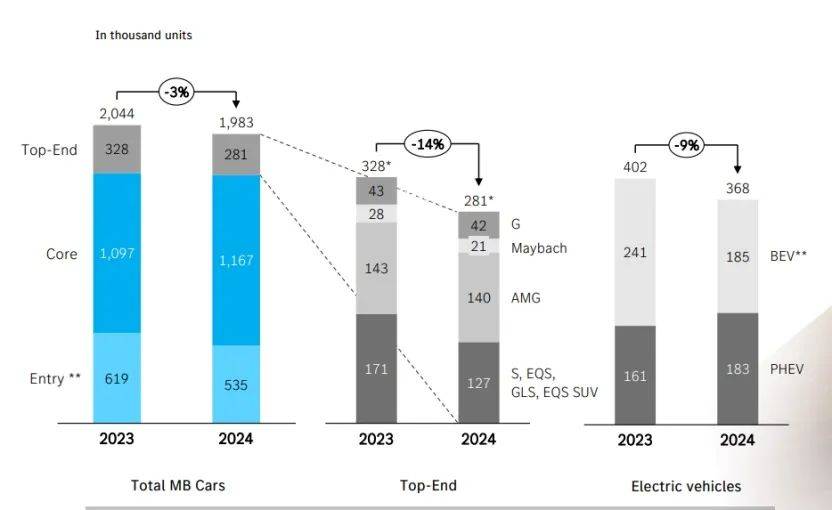

从业务板块来看,奔驰乘用车板块在2024年销量达到198.3万辆,同比下降3%。其中,高端豪华车型销量受到较大影响,总计销售28.1万辆,较2023年下降了14%,主要下滑集中在S级轿车和SUV系列(含S、EQS、GLS、EQS SUV),迈巴赫品牌销量也减少了7000辆。高端豪华车型对集团盈利的贡献高达40%。

具体到财务数据,奔驰乘用车板块2024年营收为1078亿欧元,下滑4%。调整后息税前利润为87亿欧元,受销量减少、净价降低及车型组合不利等因素影响,下滑幅度达到39%。调整后销售利润率(RoS)为8.1%,同比下降4.5个百分点。奔驰高层指出,中国市场的下半年表现对整体营收和盈利能力产生了影响。尽管如此,奔驰乘用车的平均售价持续上升,2024年达到7.1万欧元,较2019年提升了39%。

为了保持竞争力,奔驰在研发上的投入保持高位,2024年乘用车研发支出达到87亿欧元,主要用于MB.OS操作系统等未来平台和技术的投资。同时,为了降低成本,奔驰乘用车部门自2019年至2024年人员减少了11%,即1万名员工。

轻型商务车板块方面,2024年销售量为40.6万辆,同比下滑9%。业务调整后息税前利润为28亿欧元,调整后销售利润率为14.6%,略有下滑。营收为193亿欧元,下滑5%。轻型商务车的研发成本同样维持在较高水平,2024年研发支出为10亿欧元,主要用于投资未来更灵活的轻型商务车新平台,包括纯电车型的VAN.EA平台和燃油车型的VAN.CA平台。轻型商务车的平均售价自2019年以来提升了41%,达到4.97万欧元,人员减少了10%,约2000人。

展望2025年,奔驰集团持谨慎态度,预计乘用车和商务车销量均将略有下滑,特别是北京奔驰的销量可能会下降。因此,集团预计整体营收和销售回报率也将略有下降,营收预计下滑2%-7.5%,息税前利润下滑5%-15%。然而,研发支出将保持在高位。

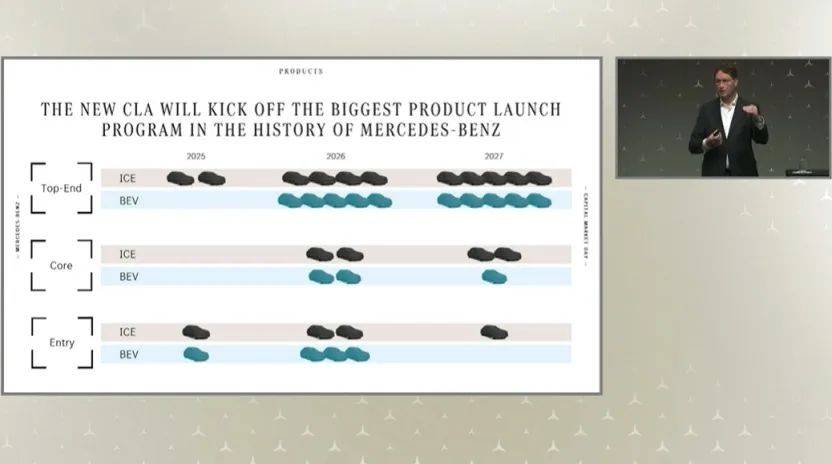

在财报发布会上,奔驰详细介绍了未来三年的战略规划,强调从2025年开始至2027年,将发起历史上最大规模的新车攻势。根据计划,奔驰将推出多达36款新产品,其中2025年4款,2026年18款,2027年14款。在高端豪华车型上,将有10款油车和10款电车新产品上市;核心豪华产品群将有4款油车和3款电车上市;新生代豪华车型将有3款油车和4款电车上市。

作为新一代产品的序幕,纯电CLA将于今年上市,基于MMA平台打造,搭载全新MB.OS操作系统,具备行业领先的纯视觉L2++高阶智能驾驶功能,续航里程可达750km(WLTC工况)。奔驰还透露了下一代车型的设计语言准备情况,并展示了满足欧7标准的发动机和变速箱开发成果。

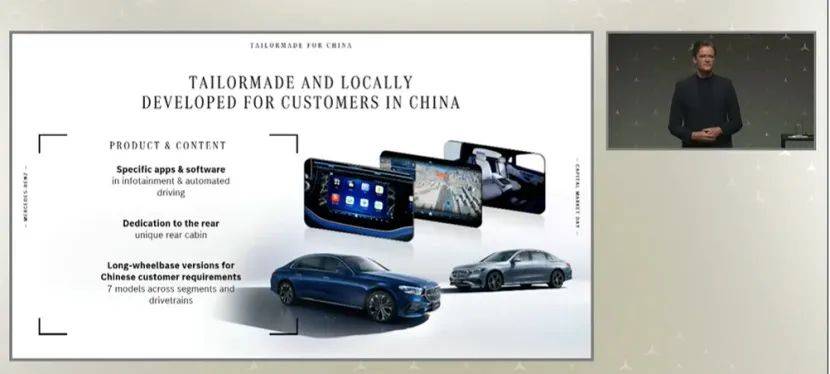

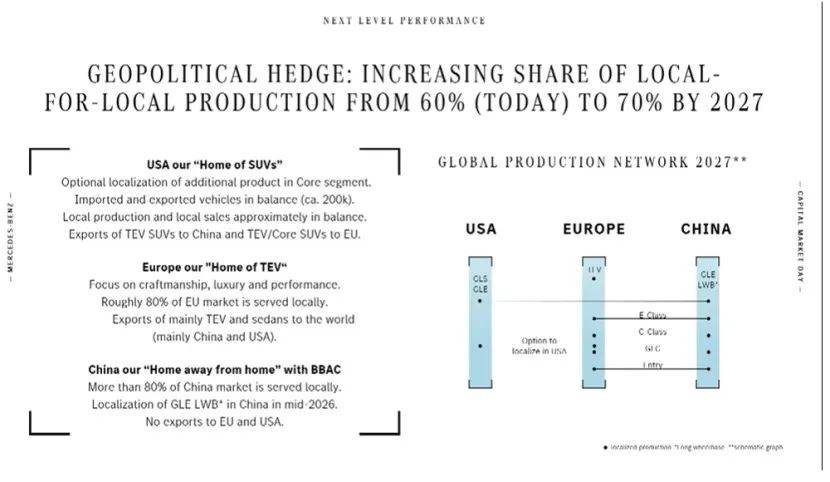

针对中国市场,奔驰表示将展开新的攻势,通过降低成本结构、增加在华投资、充分利用在华研发团队力量等措施,提升竞争力。尽管面临激烈竞争,奔驰在中国高端市场仍占据领先地位,特别是在150万人民币以上市场,市占率超过50%。奔驰计划在未来继续推出为中国市场需求设计的产品,并加强在销售、研发等方面的本地化能力。

为了提升盈利能力,奔驰将从开源和节流两方面入手,解决电动车盈利难题,扩大电动车产品组合,降低电动车成本15%,同时继续扩充燃油车阵容。在成本削减方面,奔驰计划进一步降低生产费用,通过产能转移至欧洲东部和本地化生产等措施,到2027年将生产费用较2024年降低10%。奔驰还将通过新技术的应用,如线控转向、L3级自动驾驶、固态电池等,提升产品竞争力和盈利能力。