食用油巨头金龙鱼(300999.SZ)近期发布的2024年业绩快报揭示了其面临的挑战与策略调整。数据显示,该公司去年营收与净利润双双下滑,净利润更是连续四年出现下降,这一趋势引发了市场的广泛关注。

具体而言,金龙鱼2024年实现营业收入2388.66亿元,同比下滑5.03%;归属于上市公司股东的净利润为25.02亿元,同比下降12.14%。扣除非经常性损益后的净利润更是仅为9.72亿元,降幅高达26.42%。业绩下滑的主要原因包括原材料价格下跌导致的存货跌价损失、消费市场需求不振以及市场竞争的加剧。

尽管整体业绩承压,但金龙鱼在第四季度的表现显示出一定的回暖迹象。该季度,公司实现营业收入634.12亿元,环比第三季度略有下降,但同比微增0.65%;归母净利润为10.71亿元,同比增长高达49%,环比增长更是达到了惊人的220.66%。然而,这一单季增长并未能掩盖金龙鱼长期以来的盈利困境。

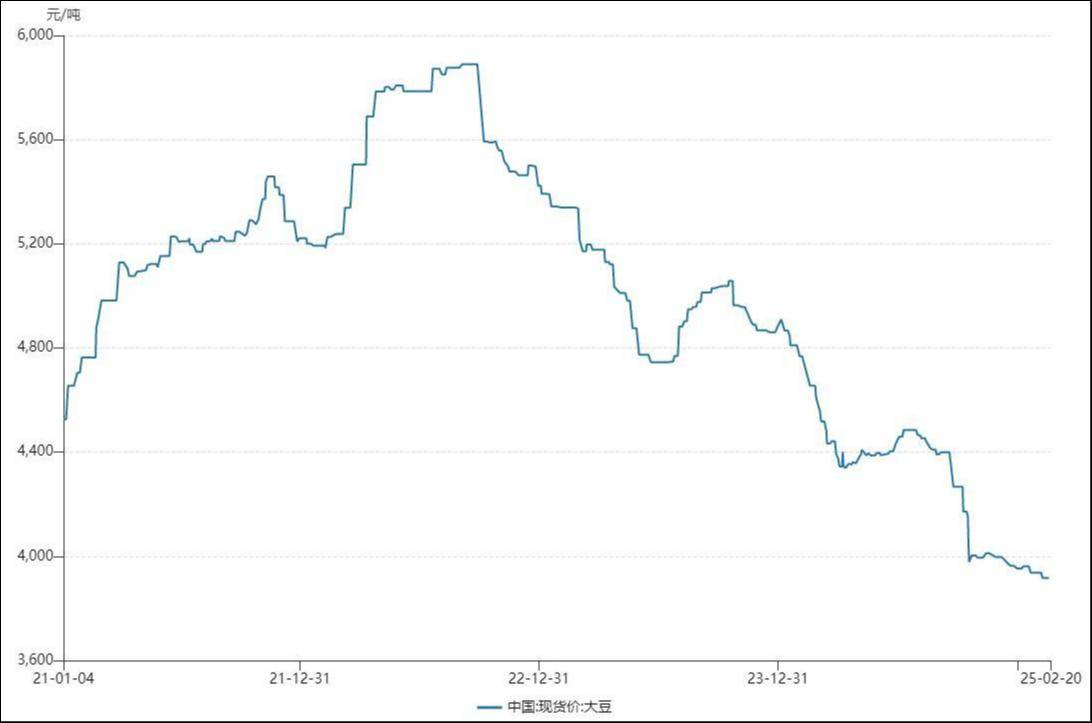

金龙鱼将营收下滑的主要原因归结为产品价格的下降。尽管公司产品销量有所增长,但受大豆、大豆油等主要原材料价格下跌的影响,产品价格也随之下降,且产品价格下跌带来的负面影响超过了销量增长带来的正面效应。金龙鱼在产业链上的定价权不足,对成本端缺乏掌控力,对销售端缺乏溢价能力,这也加剧了其盈利压力。

在主营业务方面,厨房食品的销量同比上涨,但利润略有下降,主要受到渠道结构和产品结构的影响。零售渠道产品受消费不振和竞争加剧的双重打击,利润表现不佳。面粉业务上半年出现亏损,但下半年经营情况有所改善。饲料原料和油脂科技产品方面,得益于销量增长及产业链延伸,利润实现同比增长。

值得注意的是,金龙鱼一直将低毛利视为其护城河,认为这种量大利薄的生意模式能够形成较高的竞争壁垒,减少潜在竞争者的进入机会。然而,近年来其毛利率持续走低,截至2024年三季度,毛利率已降至4.87%,净利率更是从2023年的1.13%下滑至0.5%。

在业绩下滑的背景下,金龙鱼去年12月与鲁花集团完成了换股交易,这一举动引发了市场的诸多猜测。通过换股,金龙鱼与鲁花的关系更加紧密,双方将共同对抗中粮系对市场份额的蚕食。此次交易也被视为金龙鱼寻求突破困境、扭转颓势的一次尝试。

目前,金龙鱼、中粮集团和鲁花集团共同瓜分了中国小包装食用油超60%的市场份额。其中,鲁花在花生油领域市占率超50%,拥有较高的品牌影响力和渠道渗透率。通过换股交易,金龙鱼与鲁花将实现资源互补,降低跨区域扩张成本,并增强原料议价能力。

值得注意的是,鲁花的财务数据表现强劲,其盈利能力甚至超过了金龙鱼。根据金龙鱼披露的公告,2023年鲁花集团营业收入为186.29亿元,净利润为27.36亿元。这一数据无疑为金龙鱼与鲁花的合作增添了更多想象空间。

市场上还传言鲁花集团计划上市,甚至已经与一些券商进行了接触。尽管鲁花集团并未就此传闻做出公开回应,但这一消息无疑为金龙鱼与鲁花的合作增添了更多看点。金龙鱼联手鲁花,究竟是巨头间的抱团取暖,还是为共享上市盛宴做准备?这一问题的答案或许将在未来逐渐揭晓。