在新能源汽车行业持续升温的背景下,知名分析师崔东树近日发布了一份深度分析报告,对2025年初的动力电池市场进行了全面剖析。报告指出,尽管整体市场保持增长态势,但内部结构和竞争格局正经历深刻变化。

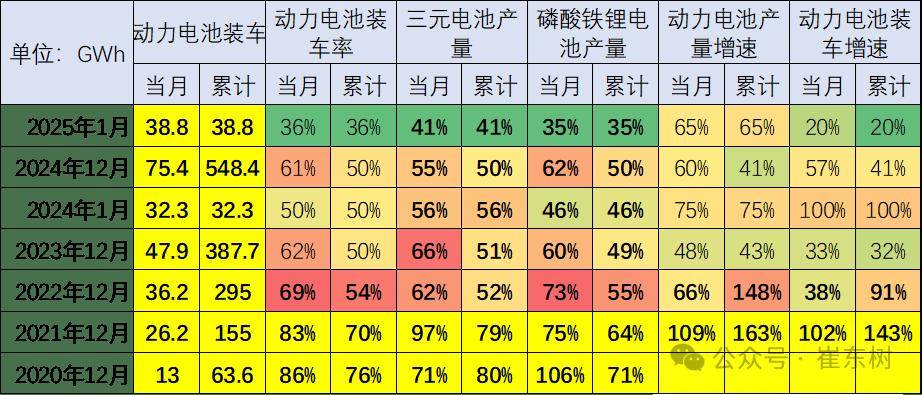

数据显示,2025年1月,锂电池装车量达到38.8GWh,同比增长20%。然而,这一增长背后隐藏着不同电池类型的分化趋势。三元电池装车量同比下降33%,市场份额滑落至22%,而磷酸铁锂电池则以53%的同比增速,占据了78%的市场份额,显示出强劲的增长动力。

从新能源汽车的产量来看,2025年1月合格证产品产量为80万辆,同比增长12%,但环比下降48%,显示出季节性波动。值得注意的是,电池能量密度160以上的车型占比下降至10%,相较于2023年的18%有显著下滑,这主要归因于磷酸铁锂电池对三元电池的替代效应。同时,低能量密度(125以下)产品占比也从2023年的9%下降至2025年的1%。

崔东树分析认为,新能源汽车和储能行业的快速发展推动了电池需求的急剧增长,但新能源车用电池的装车占比却有所下降。这主要是由于出口电动车市场增速放缓,以及镍、钴等原材料价格偏高导致的三元锂电池成本上升。尽管如此,随着长续航产品的增长,三元电池市场仍有一定空间,而磷酸铁锂电池则因价格下降而市场份额持续扩大。

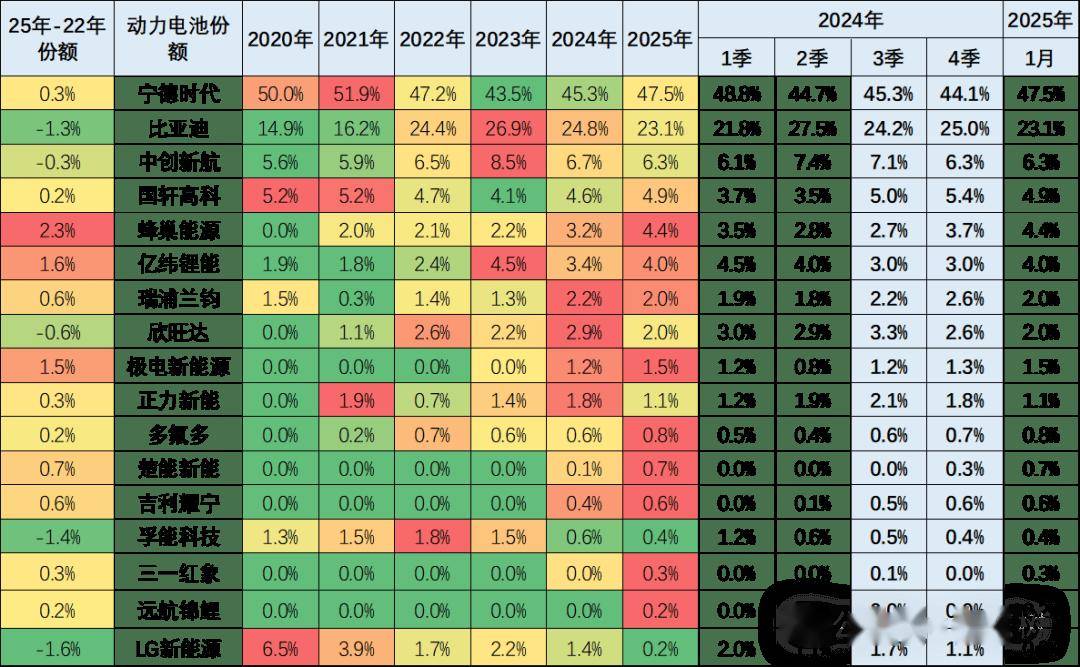

在电池企业的竞争格局中,宁德时代和比亚迪展现出较强的实力。宁德时代2025年1月的市场份额上升至47.5%,而比亚迪虽然从2020年的15%增长至2024年的24.8%,但在2025年1月略有下降至23%。其他电池企业的市场份额则呈现出明显分化。头部企业的聚集效应虽然放缓,但仍占据70%左右的市场份额,其他企业仍有近30%的发展空间。

动力电池的装车占比也在不断变化。近年来,随着储能等产业的发展,尤其是俄乌危机引发的全球能源危机,储能电池需求快速增长,导致装车电池占比明显下降。然而,12月的市场旺销使得占比有所提升。整体来看,动力电池和储能电池均面临生产过剩和库存压力。

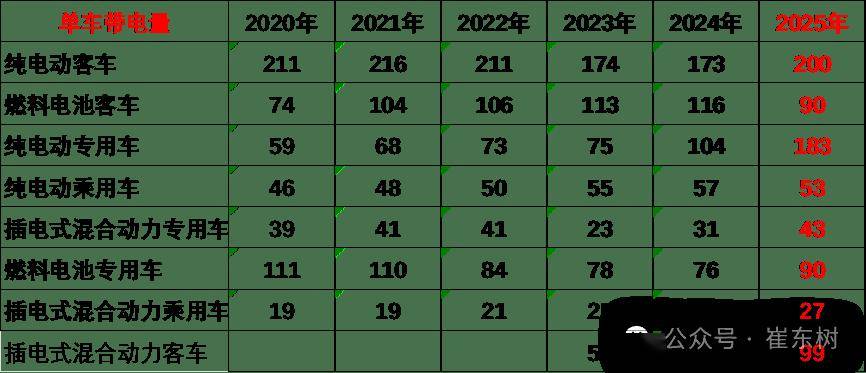

从车型需求来看,乘用车电池需求持续增长,尤其是插电混动乘用车和纯电动专用车。2025年1月,商用车增长强劲,纯电动专用车猛涨95%,而插电混动乘用车则有所下降。动力电池的需求结构也在快速变化,纯电动乘用车保持领先地位,插电混动乘用车和纯电动专用车分别上升至第二和第三位,纯电动客车则下降至第四位。

崔东树还指出,电池市场的竞争格局虽然相对稳定,但未来变化的机会较大。整车企业造电池或联合相关企业共同造电池的趋势日益明显,电池企业将逐步成为整车的核心配套产品。随着电动汽车市场高端化需求的增强,以及疫情对经济型电动车需求的推动,电池供应链将面临新的挑战和机遇。

在电池能量密度方面,纯电动车目前主力电池能量密度区间在125-160之间,尤其是125-140的电池占比达到64%,同比上升20个百分点。这反映出市场对高性价比电池的需求趋势。

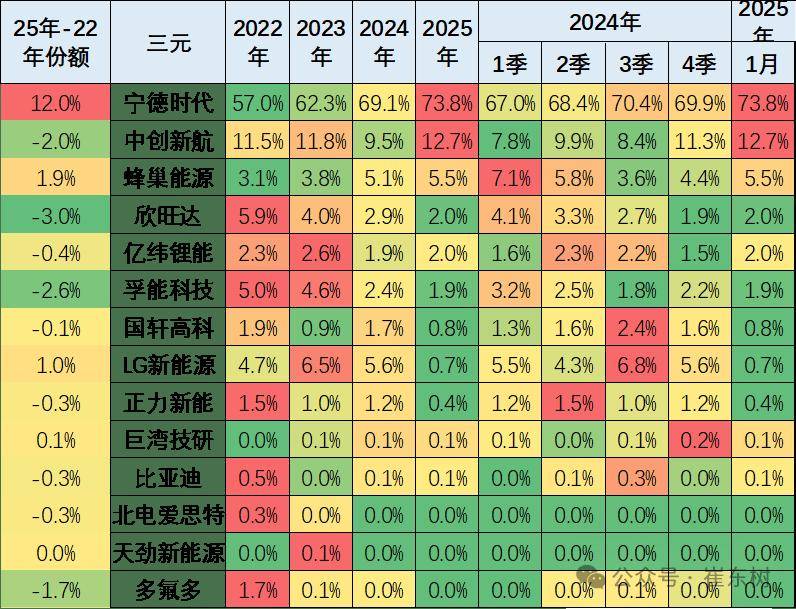

最后,报告还分析了磷酸铁锂电池和三元电池的市场表现。磷酸铁锂电池因产品差异优势明显,市场份额持续增长。宁德时代在磷酸铁锂电池市场的份额已反超比亚迪,亿纬锂能、蜂巢能源等企业也表现出强劲实力。而在三元电池市场,宁德时代、蜂巢能源、巨湾技研等企业占据领先地位。