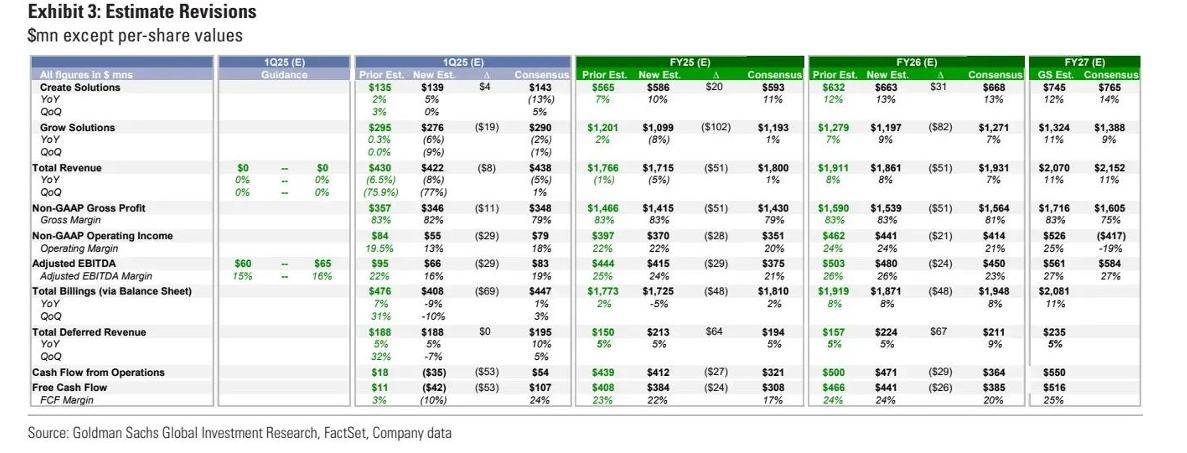

华尔街金融巨头高盛近期发布的一份研究报告指出,Unity Software Inc.(U.US)在公布其业绩后,股价急剧飙升超过30%。这一市场表现反映出投资者对Unity在移动端游戏引擎领域未来强劲营收潜力的乐观态度。然而,高盛也提出警告,Unity需要展现更明确的增长路径,特别是在缺乏全年业绩指引的情况下,以及广告业务营收的可持续性证据,才能有望突破去年的整体估值水平。

高盛将Unity的12个月目标股价从21.5美元下调至20.5美元,而Unity当前的股价徘徊在28美元左右,这表明高盛分析团队认为市场可能高估了Unity的实际价值。高盛强调,虽然Unity的游戏引擎业务持续增长,但广告业务的转型面临挑战,且市场竞争日益激烈。

报告中提到,Unity的新任CEO正致力于重新聚焦核心业务,包括引擎、云服务以及客户变现(主要通过广告业务)。同时,战略性地控制新业务投资,如AI、机器学习及行业解决方案的扩展,并通过成本结构优化来提高效率。尽管管理层的方向被视为正确,但高盛认为仍需观察战略执行的实际成效,特别是与广告业务相关的变现能力。

Unity的核心优势在于其游戏开发引擎技术、跨平台部署能力以及由此构建的“开发-变现”闭环生态。Unity支持多种平台,包括移动设备、桌面、主机以及虚拟现实和增强现实设备,为开发者提供了极大的便利。Unity在非游戏领域也取得了重要突破,如数字孪生、工业设计等,这些领域的业务同比增长达到50%,在整体Create业务中的营收比重持续扩大。

高盛指出,尽管Unity在Create业务方面持续增长,但广告业务的转型是一个长期过程,伴随着整合风险和市场竞争,这可能导致股价在短期内承受下行压力。Unity加速转向新广告技术栈Vector的举措可能推动该业务板块在2025年下半年继续扩张,但技术迁移过程可能会给下一季度的广告营收和营业利润带来压力。

在广告业务方面,Unity面临着来自多家竞争对手的激烈竞争,包括AppLovin、Epic Games、Facebook、谷歌、微软等。特别是AppLovin,该公司利用基于生成式AI的广告营销软件方案,实现了业务的快速增长。AppLovin的财报显示,其广告相关业务营收猛增73%,达到近10亿美元,业绩预期同样强劲。

高盛认为,尽管Unity对核心资产的聚焦可能得到市场的认可,但投资者需要更清晰的增长曲线可见度和广告业务营收可持续性方面的证据,才能推动股价突破前期的估值区间。Unity收购ironSource带来的长期协同效应也需观察,因为整合需求可能分散Unity平台优化的资源,导致产品路线图延迟和竞争地位削弱。

Unity在加速转向新广告技术栈Vector的同时,也面临着技术迁移过程中的挑战。这一过程可能导致下一季度广告营收承压,尽管长期来看,非游戏领域的扩展和新技术的应用可能为Unity带来新的增长机会。然而,在当前的市场竞争和整合风险下,高盛维持对Unity的“中性”评级,并认为其目标价应低于当前股价,显示出高盛的谨慎立场。

Unity在广告业务领域的竞争环境日益激烈,特别是与AppLovin等竞争对手的较量。AppLovin凭借其人工智能驱动的广告软件,实现了业务的快速增长,并展现出强劲的市场竞争力。Unity需要应对这些挑战,同时继续推动其核心业务和广告业务的转型与发展。