乳制品市场在2024年第四季度经历了显著的变化,根据马上赢情报站的最新回顾,本季度乳制品市场的表现与去年同期及上一季度相比,呈现出不同的趋势。

在整体乳制品市场中,常温纯牛奶依然占据主导地位,市场份额约为45%,紧随其后的是低温酸奶,市场份额约为22%。然而,从同比增速来看,黄油成为一匹黑马,市场份额同比增长了约50%,尽管其整体体量较小。纯羊奶和全家奶粉的增速也较为显著,分别处于16%至32%的区间内。

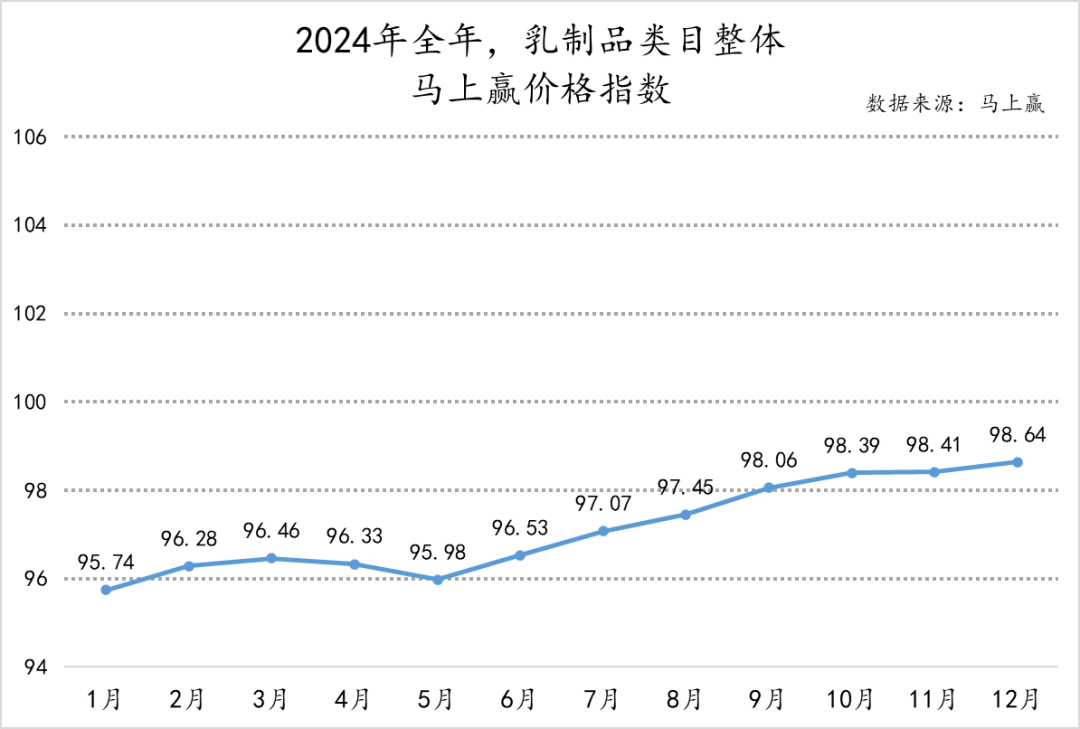

价格方面,乳制品市场在2024年初经历了价格低谷,但从6月开始逐渐回升。尽管如此,截至12月,价格仍未完全恢复到正向增长的通道中。这主要是由于原奶价格进入低价周期且供应过剩,同时消费端疲软和消费者预算缩减,导致市场需求不足。

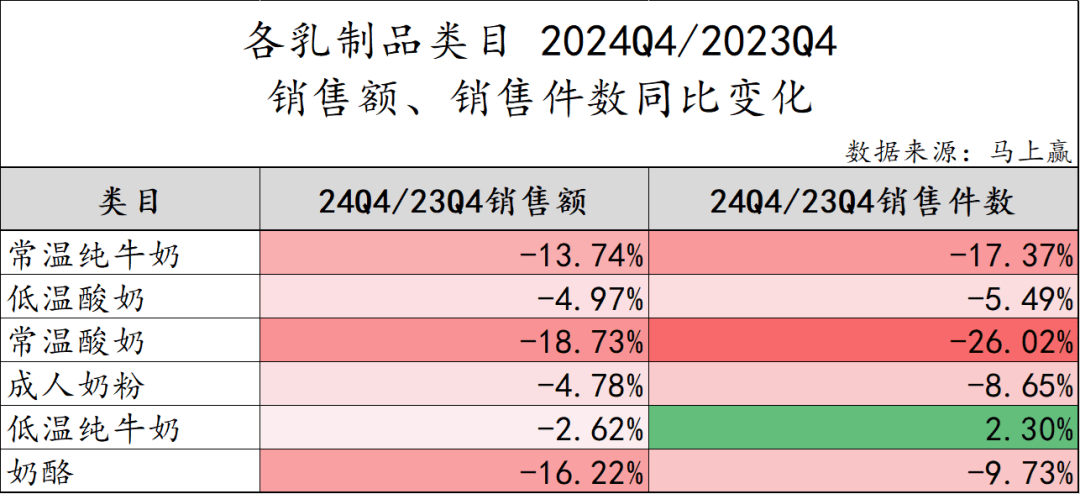

在重点类目中,常温纯牛奶、常温酸奶和奶酪的市场份额均有所下降,而低温酸奶和低温纯牛奶的市场份额则显著上升。成人奶粉的市场份额也略有增长。从销售额和销售件数来看,除低温纯牛奶外,其他类目均呈现下跌趋势,尤其是常温酸奶的销售额同比下滑达18.73%,销售件数同比减少26.02%。

价格指数方面,常温纯牛奶的价格指数走势与大盘基本一致,而低温酸奶、成人奶粉、奶酪和常温酸奶的价格指数波动相对较小。低温纯牛奶的价格指数在2024年3-4月出现大幅下降后,经历连续三个月的回升,但截至12月仍同比有较大程度下跌。

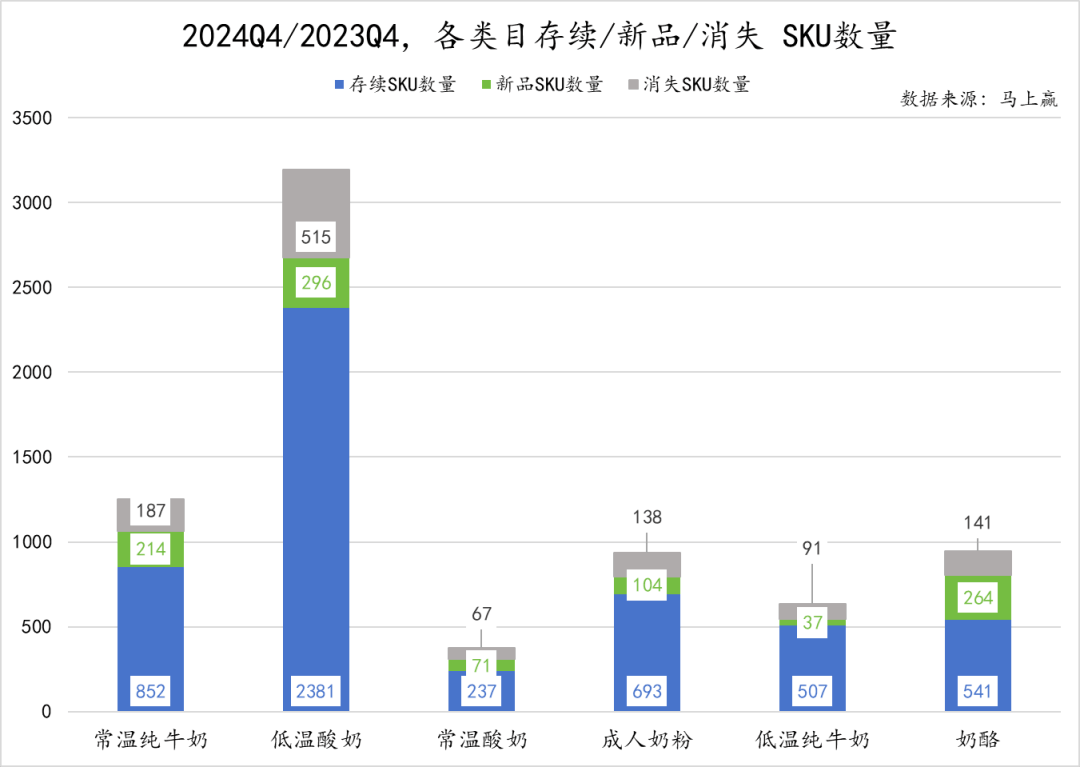

从SKU数量和价格变化来看,低温酸奶的SKU数量最多,但消失SKU数量也明显超出新品SKU数量,表明该类目经历了较大规模的汰换。奶酪类目的新品迭代与汰换速度较快,尽管面临价格和份额的挑战,但经营参与者对未来仍充满信心。

在重点类目的市场份额和均价方面,常温纯牛奶市场集中度极高,CR5集团市场份额合计高达94.68%,伊利股份占据了一半左右的市场份额。低温酸奶市场的品牌集中度相对较低,CR5集团市场份额之和为72.64%。常温酸奶市场的品牌集中度最高,CR5集团市场份额合计达到99.71%。

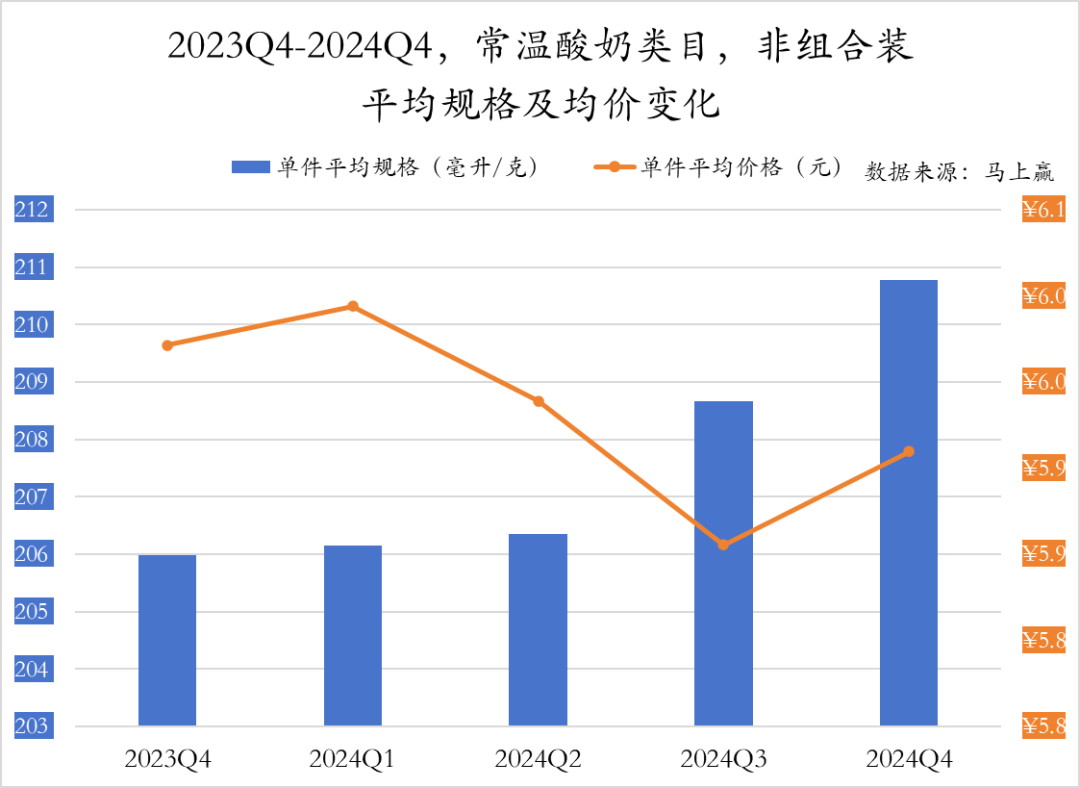

从规格和价格走势来看,常温纯牛奶和低温酸奶的非组合装产品规格均有所上升,但价格走势则有所不同。常温纯牛奶的价格在经历短暂提升后开始波动下跌,而低温酸奶的价格在达到峰值后也快速下跌。组合装产品的规格和价格走势也呈现出类似的趋势。

在店均卖力方面,常温纯牛奶和常温酸奶在各业态下的表现均不乐观,尤其是在大卖场和便利店渠道中。而低温酸奶和成人奶粉在各业态下的店均卖力同比变化情况则相对较好。

最后,从TOP SKU来看,常温纯牛奶和常温酸奶市场中,伊利股份占据了主导地位。低温酸奶市场中,蒙牛和君乐宝的产品表现突出。成人奶粉市场中,伊利股份、雀巢和飞鹤的产品位列前茅。低温纯牛奶市场中,光明乳业、伊利股份和蒙牛的产品受到消费者青睐。奶酪市场中,妙可蓝多和伊利股份的产品占据主导地位。