博车网近期向港交所递交了上市申请,自称为中国“最大的事故车拍卖平台”。尽管在行业中占据领先地位,博车网的财务状况却透露出一些隐忧。

根据招股书,博车网在中国事故车拍卖市场中占据31.3%的市场份额,是行业内排名第一的企业。通过其估值基础设施和线上线下一体化的拍卖模式,博车网成功连接了上游的事故车车源方,主要是保险公司,与下游的事故车买家,包括认证修理厂和持证汽车拆解厂。博车网还涉足二手车拍卖业务,是中国最大的机构二手车拍卖平台之一。

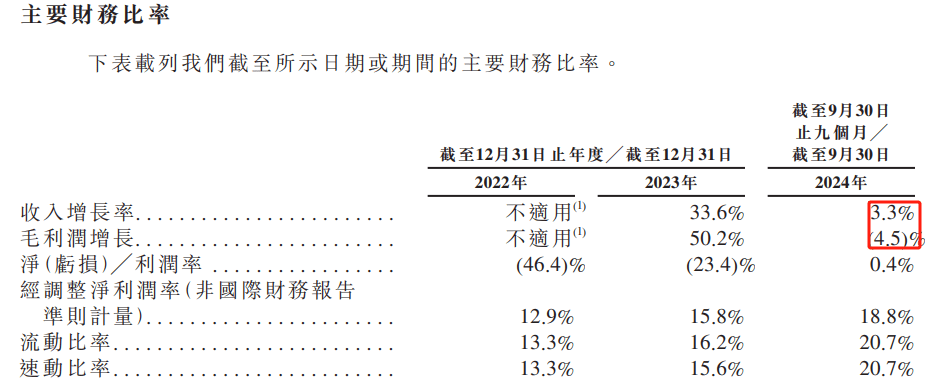

然而,尽管行业潜力巨大,博车网的营收增长却出现了明显放缓。最新财报显示,2024年前三季度,博车网的营收增速仅为3.3%,远低于2023年全年的33%。毛利更是出现了4.5%的负增长。这一趋势主要受到核心业务——事故车拍卖收入负增长的影响。2024年前三季度,事故车拍卖及配套服务的营收从2023年同期的2.59亿元下滑至2.18亿元。

事故车拍卖业务的失速,部分原因在于行业壁垒并不深厚。博车网主要扮演“中间商”的角色,上下游企业有可能绕过博车网,建立自己的拍卖平台。事实上,已有大型保险公司减少了向博车网等独立事故车拍卖平台的供应,转而建立自己的专属拍卖平台。

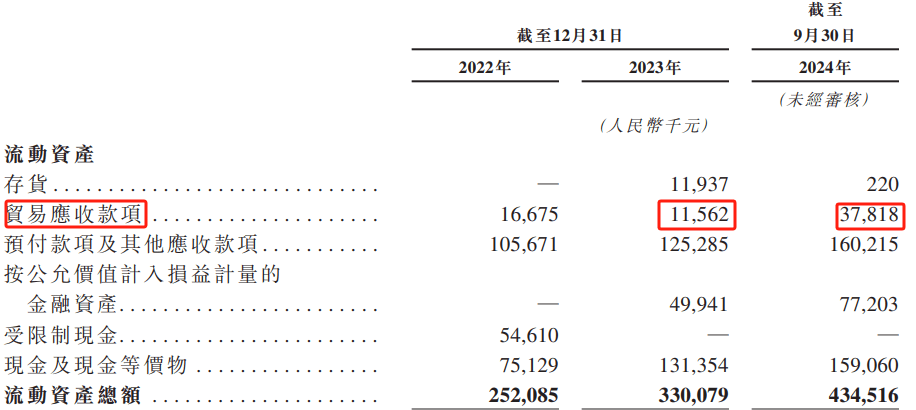

除了营收增长放缓,博车网的现金流状况也令人担忧。尽管营业收入出现下滑,博车网的应收账款却大幅增加。截至2024年三季度末,应收账款额达到3781.8万元,较2023年末增长了227%。这一趋势进一步恶化了博车网本已紧张的现金流。

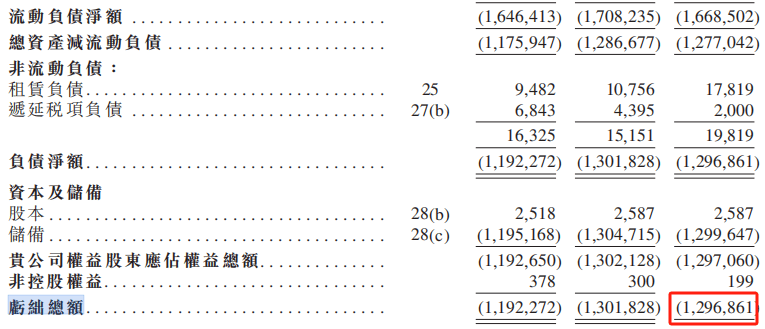

博车网的净资产持续为负,截至2024年三季度末,负债净额已达到12.97亿元。这一财务状况使得博车网的上市之路充满挑战。尽管如此,博车网仍然选择冲刺港股市场,希望通过上市融资来缓解资金压力。

博车网在招股书中强调了其在中国事故车拍卖行业的领先地位和增长潜力。然而,面对核心业务失速、现金流紧张等现实问题,博车网需要找到有效的解决方案来重振业绩。否则,即使成功上市,也难以保证长期稳定发展。

同时,博车网还需要关注商誉减值的风险。由于此前围绕主业进行了多起并购,博车网的商誉接近3亿元。而公司2024年前三季度的营业收入才刚过4亿元。随着核心主业的失速,商誉减值的风险不容忽视。

尽管面临诸多挑战,博车网仍然选择冲刺港股市场。未来,博车网能否通过上市融资来缓解资金压力、重振业绩,仍需拭目以待。