国内美妆个护市场近期风云变幻,多家头部企业发布的2024年度业绩预告揭示了行业的严峻挑战。华熙生物、上海家化、水羊股份以及丽人丽妆等公司的归母净利润均出现大幅下滑,其中华熙生物和上海家化的净利润更是降至近五年来最低水平。

华熙生物指出,其功能性护肤品业务受市场竞争加剧、产业周期波动及战略调整等多重因素影响,导致利润大幅下降。同时,公司还计提了大额减值准备,进一步压缩了利润空间。华熙生物的核心业务“玻尿酸系功能性护肤品”面临新成分如胶原蛋白、肉毒素等的竞争压力,产品同质化问题日益凸显。

上海家化的亏损则主要归因于海外业务的失利,受到海外低出生率、婴童品类竞争加剧和经销商降低库存等多重因素的影响,其全年业绩同比大幅下滑。上海家化还计提了巨额商誉减值准备,进一步加剧了亏损局面。

水羊股份虽然构建了“全球新晋高奢美妆集团”的标签,并加大了对高端品牌的投入,但面对激烈的市场竞争,其利润水平仍然有所下滑。同样,以代理海外知名品牌为主的丽人丽妆也预计全年归母净利润将出现亏损,这主要归因于公司整体营业收入下降和战略转型期间对自有品牌投入的增加。

尽管市场环境严峻,仍有部分国货美妆品牌在2024年表现出色。珀莱雅在前三季度保持了营收和净利的双位数增速,尽管销售费用有所增加,但仍显示出强劲的市场竞争力。主打可复美、可丽金的巨子生物也实现了GMV的大幅增长,这主要得益于大促活动的成功和新品驱动的增长。

然而,与国际大牌相比,国货美妆品牌仍面临不小的挑战。欧莱雅、雅诗兰黛等国际大牌在中国市场的高端线定位稳固,但近年来受到国货品牌的冲击,市场份额逐渐受到挤压。据海关总署统计数据显示,2024年全国化妆品进口总量和进口金额均出现下滑,为近五年来最低。

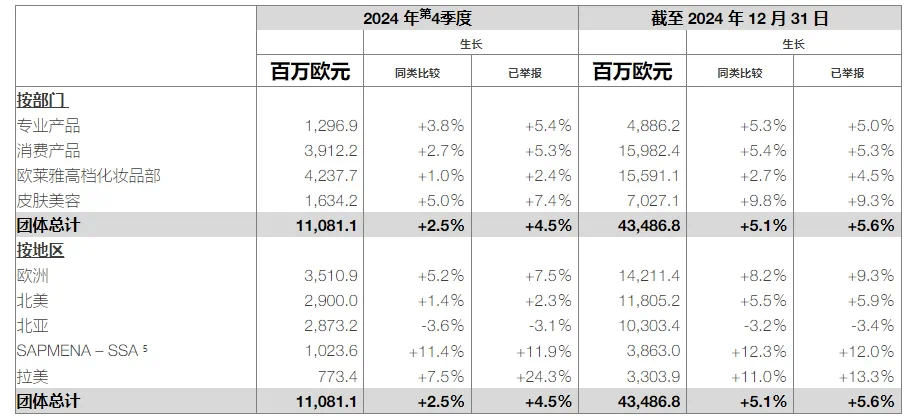

欧莱雅集团公布的2024年全年及第四季度业绩数据也显示,尽管销售额和营业利润仍实现正增长,但增幅有所减缓。在中国所在的北亚市场,欧莱雅集团的销售额出现下滑,这是其在中国市场近十年来首次出现下滑。雅诗兰黛集团也面临类似困境,其在中国所处的亚太地区净销售额同比下降最为明显。

面对内忧外患,国货美妆品牌纷纷寻求新的增长点。一方面,不少品牌在坚守“妆字号”的同时,积极拓展“械字号”边界,以构成第二增长曲线。例如,巨子生物旗下的可复美、华熙生物旗下的润百颜等品牌都有可医用的“械字号”标识产品。另一方面,国货美妆品牌也积极走向海外市场,强化第二增长曲线。贝泰妮、花西子等品牌通过线上线下结合的模式在海外市场开卖,并取得了一定成效。

尽管出海竞争压力逐渐增大,但国货美妆品牌仍展现出强大的生命力和创新精神。未来,随着消费者对美妆个护产品的需求日益多样化和个性化,国货美妆品牌还需加强自身实力,不断推陈出新,以应对市场的变化和挑战。