激光雷达企业图达通,在业界曾是一颗璀璨的明星。自2018年获得蔚来3000万美元的战略领投以来,它与蔚来深度绑定,一度与禾赛、速腾聚创并驾齐驱。然而,近年来,图达通却陷入了业绩增长的困境,急于借壳上市寻求融资。

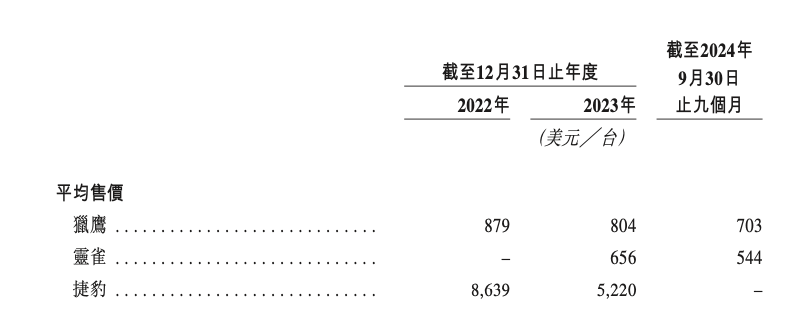

图达通的产品定位高端,主打1550nm激光雷达,这是其全球唯一能够大规模量产车规级的产品。然而,这一技术路线并未给图达通带来预期的市场优势。1550nm激光雷达虽然性能优越,但原材料成本高昂,且市场上905nm激光雷达的性能也在不断提升,成本优势明显。因此,图达通的产品在市场上走价不走量,除了蔚来外,鲜有其他客户问津。

为了扭转局面,图达通在2023年推出了905nm的激光雷达产品灵雀系列。然而,这一产品并未能带来显著的收益。尽管灵雀系列的毛利率在2024年前三季度转负为正,但收入占比仅为1.9%。未来,905nm激光雷达可能成为图达通攻坚的关键产品,但这将使其陷入两线作战的困境,分散研发资源和精力。

图达通对蔚来的高度依赖,也为其带来了诸多弊端。首先,蔚来在智能驾驶行业的掉队,使得图达通难以将其作为标杆案例来吸引更多客户。其次,图达通的技术和产品需要根据蔚来的业务发展路线来演进,这限制了其在其他路线和产品的拓展。最后,蔚来的销量和财务情况直接影响图达通的销量和财务状况,使得图达通在议价权上处于弱势地位。

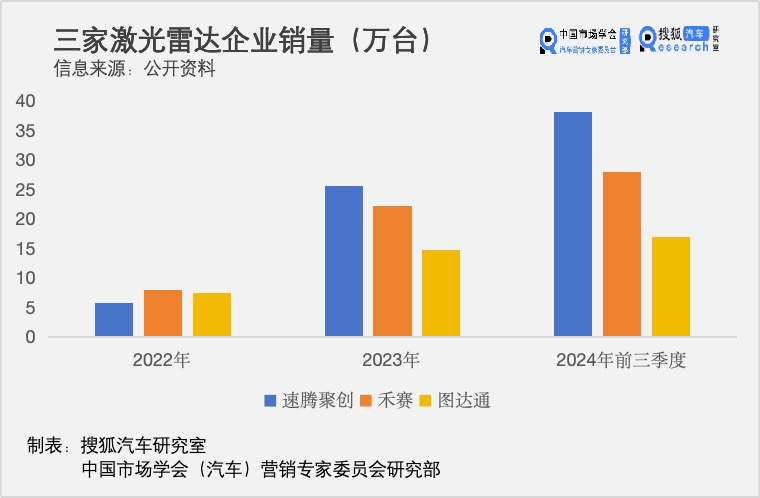

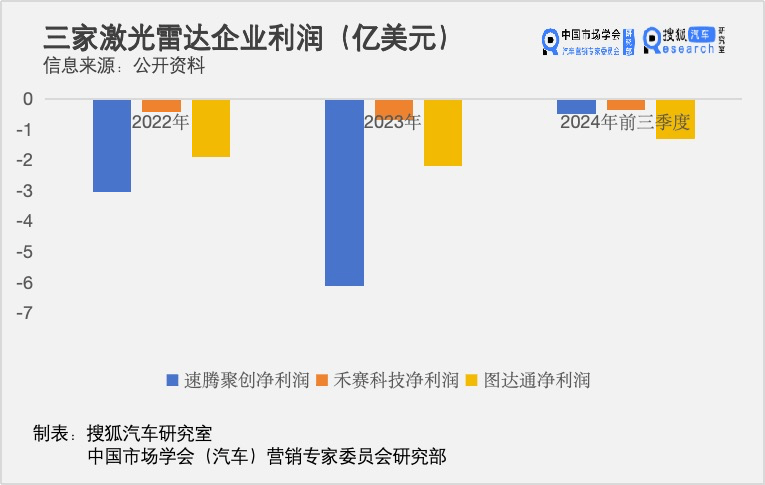

更令图达通雪上加霜的是,整个激光雷达行业都面临着盈利难题。即便已有规模和庞大的客户群,盈利仍然是企业的心头病。一方面,激光雷达产品并不具备绝对的不可替代性,纯视觉路线仍然威胁着激光雷达企业的业务。另一方面,价格战的压力下,激光雷达企业很难盈利。整个汽车行业的价格战正在封锁激光雷达企业的盈利空间。

面对这些困境,图达通需要寻找新的增长点。然而,在905nm激光雷达市场的竞争中,图达通如何兼顾维系客户和开拓新局,是一个不小的难题。同时,图达通的研发能力也受到质疑,其芯片化能力相对较弱,甚至需要向蔚来采购研发服务。这使得图达通在未来的竞争中处于不利地位。