英伟达,这家半导体巨头,在成立三十年后,终于在AI时代的浪潮中迎来了其市值的巅峰时刻。从1993年的初创到2024年的辉煌,英伟达用时间证明了其在技术创新和市场布局上的远见卓识。

2024年,英伟达抓住了大模型的机遇,市值实现了翻番,一举突破了两万亿元大关。仅用了短短数月,它便超越了众多科技巨头,成为了全球市值最高的公司。到了11月,英伟达的市值更是达到了惊人的3.65万亿美元,超越了苹果曾经的市值高点3.54万亿美元。

在AI领域的深耕细作,让英伟达成为了这场技术革命的最大受益者。然而,随着DeepSeek的突然崛起,英伟达的前路似乎蒙上了一层阴影。这款开源AI模型以极低的训练成本,达到了与ChatGPT相媲美的表现,一时间引发了市场对英伟达未来增长的担忧。

在英伟达即将发布财报的关键时刻,市场迎来了分析热潮。多家权威研究机构纷纷发布了针对英伟达业绩的预测。Wedbush证券、Rosenblatt证券等机构对英伟达持乐观态度,认为其业绩将再次大幅超预期,主要得益于数据中心人工智能驱动的支出增长。

Wedbush Securities的分析师指出,英伟达的GPU是运行生成式人工智能应用程序的唯一选择,这使得其在市场上具有无可替代的地位。Rosenblatt Securities的分析师Hans Mosesmann也认为,英伟达凭借其强劲的产品势头,包括Hooper、Grace Hopper以及在网络和软件领域的布局,将实现业绩的超预期增长。

然而,并非所有人都对英伟达持乐观态度。摩根士丹利、财经分析人士Damir Tokic以及汇丰银行等机构则对英伟达的业绩增速表示了担忧。摩根士丹利预计,英伟达的季度收入将略低于市场共识和买方预期,市场普遍预计其营收增长率将大幅放缓。

Damir Tokic更是早在2024年6月便对英伟达持“看跌”态度,认为其股价被高估,且营收增速逐渐放缓。汇丰银行的分析师Frank Lee则因GB200的供应链问题,下调了英伟达在2026财年的NVL机架式服务器出货量预测,并下调了目标股价。

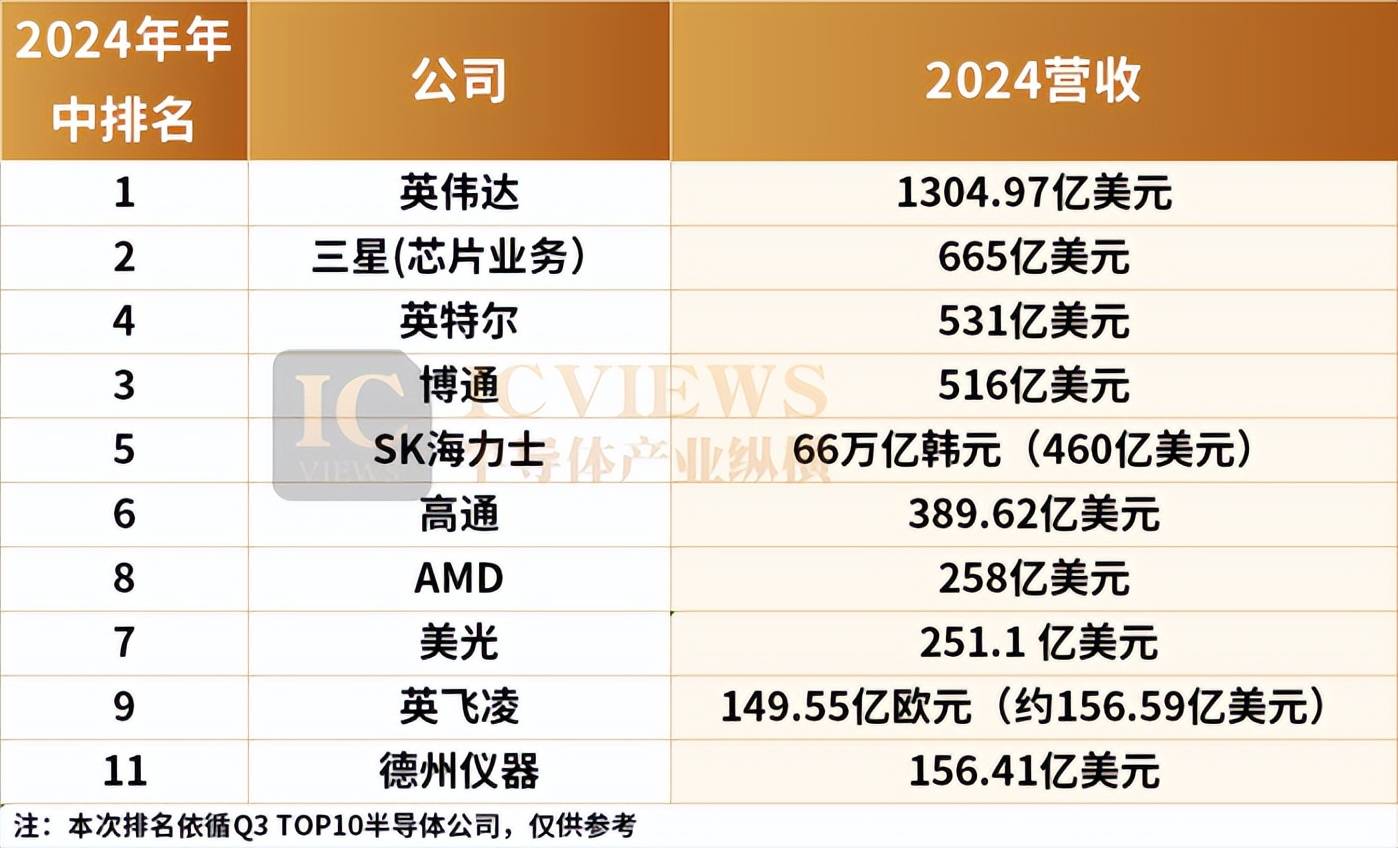

随着英伟达财报的揭晓,市场终于迎来了答案。财报显示,英伟达第四财季实现营收393.31亿美元,同比大幅增长78%,全年实现营收1304.97亿美元,同比增长114%,净利润达到728.80亿美元,同比增长145%。这份亮眼的成绩单主要得益于数据中心业务的强劲表现。

然而,尽管业绩表现强劲,英伟达的股价在财报披露后却出现了剧烈波动。在美股盘后交易中,英伟达股价多次在涨跌间交替,最终在分析师电话会议结束后跳水转跌。这一走势让不少投资者感到意外。

本次财报中,数据中心营收增速的放缓成为了市场关注的焦点。尽管数据中心业务贡献了355.8亿美元的营收,同比大幅增长93.32%,但其增速已明显放缓。英伟达毛利率的下降也受到了数据中心产品复杂性提升和生产成本增加的影响。

英伟达还透露了Blackwell GB200的量产进展以及即将推出的Blackwell Ultra系列产品。尽管GB200面临技术挑战,但英伟达表示其推广进展顺利,需求强劲。同时,英伟达也将战略重点从训练转向推理领域,以抓住新兴市场机遇。

对于DeepSeek的冲击,英伟达CEO黄仁勋表示,尽管DeepSeek激发了全球的热情,但AI的后训练阶段才是最重要的部分。他强调,推理仍然是算力密集的,教会人工智能模型更好地“推理”是科技行业的下一个扩展前沿。

展望未来,英伟达预计今年第一季度收入将达到430亿美元,远高于分析师预测。然而,毛利率的预期下调或与Blackwell GPU的产能爬坡有关。在全球半导体市场格局中,英伟达与三星仍居前列,二者均受益于AI及生成式AI工作负载的增加。

随着AI技术的不断发展,英伟达将继续在AI处理器领域发挥领导作用。然而,面对来自DeepSeek等开源模型的挑战,英伟达能否保持其市场领先地位,仍需时间给出答案。