在步入2024年之后,我国轻型客车市场经历了一段波澜起伏的旅程,最终以全年销量同比微增1%的成绩画上了句号,这一成绩背后隐藏着“五连增”与“七连降”的复杂态势。

时间轴推进至2025年首月,客车市场整体呈现出回暖迹象,销量同比上涨7%。在这样的背景下,轻型客车市场的表现尤为引人关注。谁能在新年的首场较量中脱颖而出,夺得销量桂冠?市场又将带来哪些新的变化与亮点?让我们一同走进第一商用车网的深度剖析。

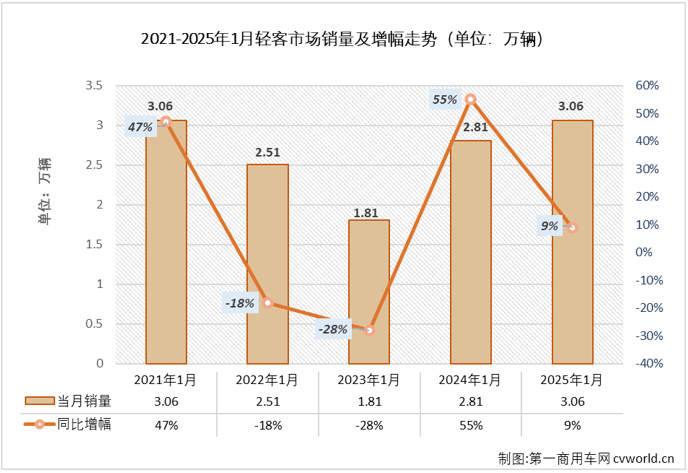

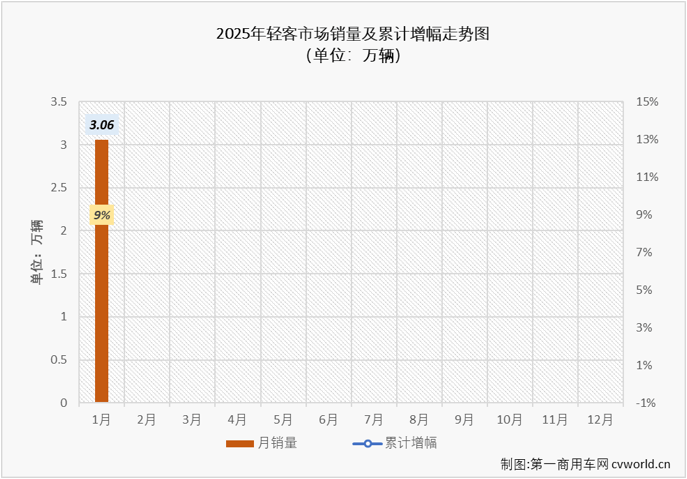

观察近五年1月份轻型客车销量的走势图,不难发现,市场经历了增-降-降-增-增的波动。而2025年1月的3.06万辆销量,虽与2021年1月并列近五年高位,但整体来看,这五年间的1月份销量并未出现显著爆发,多维持在2.5万辆左右,仅有两年突破3万辆大关。与去年同期相比,今年1月多售出了2500辆。

步入2025年,轻型客车市场以3.06万辆的销量、9%的同比增速开启了全年征程,这一“开门红”无疑为市场注入了强劲动力,预示着新的一年或将迎来更多增长机遇。

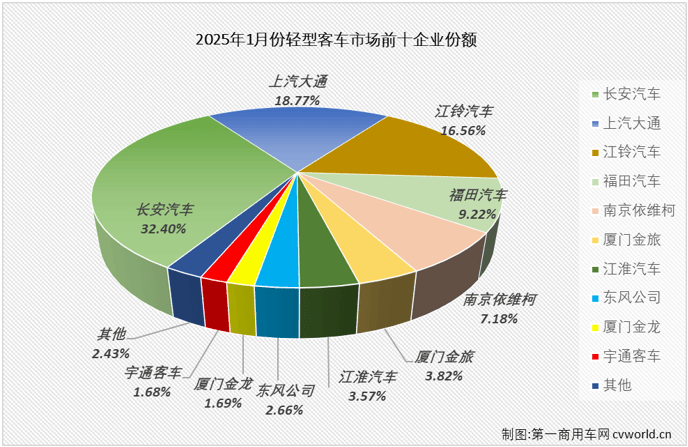

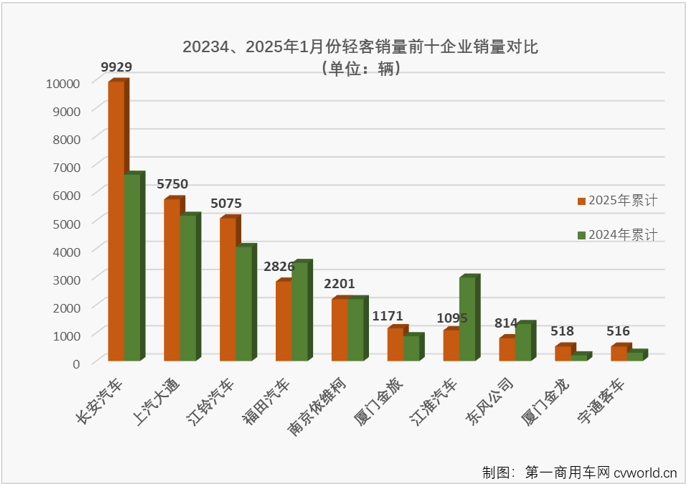

聚焦企业表现,长安汽车以近万辆的销量夺得新年首月冠军,上汽大通与江铃汽车紧随其后,竞争激烈。整体来看,1月份主流企业中,七成实现了销量增长,且多数增幅超过两位数。长安汽车、上汽大通、江铃汽车等企业的同比增幅分别高达50%、11%、25%,远超市场整体增速。与此同时,也有部分企业销量出现下滑,其中下滑幅度最大的企业销量同比下降了63%。

从市场份额来看,销量前十的企业占据了97.57%的市场份额,前五名企业的合计份额更是高达84.14%。长安汽车以32.40%的份额遥遥领先,上汽大通和江铃汽车分别以18.77%和16.56%的份额紧随其后,三者之间的差距细微。福田汽车和南京依维柯也表现不俗,销量均超过2000辆。而其他企业则面临更为激烈的市场竞争,销量和市场份额均相对较低。