射频前端芯片领域的飞骧科技,近日再次踏上了冲击A股IPO的征程。据中国证监局官网信息,飞骧科技已在深圳证监局完成辅导备案登记,招商证券担任其辅导机构,目标上市板块依然是科创板。

飞骧科技的此次IPO尝试并非首次。早在2022年10月,该公司就曾向科创板递交IPO申请,拟募资15亿元。然而,在经历了一段时间的审核后,2024年9月,飞骧科技及其保荐机构主动撤回了IPO申请,上海证券交易所随后于同年10月终止了对其发行上市的审核。

成立于2015年的飞骧科技,法定代表人为公司创始人龙华,注册资本为4亿元。公司的主营业务集中在射频前端芯片的研发、设计及销售上,产品广泛应用于智能手机、平板电脑等移动智能终端以及无线宽带路由器等网络通信市场。飞骧科技的产品线已覆盖从5G至2G,以及Wi-Fi和NB-IoT等多种通信标准,与高通、联发科等主流通信平台兼容,并已成功应用于多个知名品牌及ODM厂商供应链体系中。

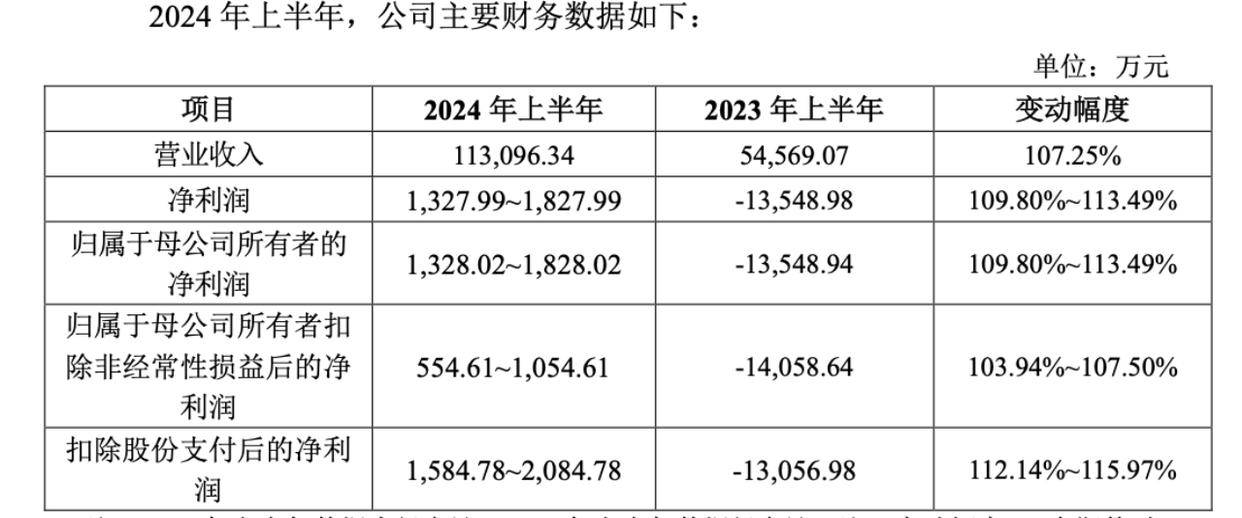

从业绩上看,飞骧科技在近年来实现了显著的营收增长。2024年上半年,公司营收达到11.31亿元,同比增长107.25%;2023年全年营收为17.17亿元,同比增长68.08%。公司2019年至2021年的营收年复合增长率高达180.95%。特别是在2024年上半年,公司高技术、高附加值产品的收入占比已接近50%,显示出良好的业务结构转型趋势。

值得注意的是,飞骧科技在2024年实现了扭亏为盈。根据公司最新披露的数据,其净利润预计在1327.99万元至1827.99万元之间,这一成绩甚至略微超过了其竞争对手唯捷创芯。同时,公司的毛利率也呈现出持续向好的趋势,从2021年的3.19%提升至2024年上半年的18%至20%区间。

飞骧科技业绩的转好主要得益于5G模组及泛连接等产品的优异表现。自推出5G产品以来,公司5G产品营收从2020年的不足亿元迅速增长至2023年的4亿元,毛利率高达22.19%。泛连接产品营收也实现了大幅增长,从2021年的418万元增长至2023年的1.17亿元。同时,公司在高技术门槛的L-PAMiD产品方面也取得了突破,并已实现放量出货。

然而,飞骧科技的IPO之路并非一帆风顺。在首次冲击科创板IPO的过程中,公司经历了两轮问询,且第二轮问询耗时超过一年。监管层对公司的收入层面、研发投入、科创属性、核心竞争力以及内控规范等问题均表示了关注。特别是关于公司实控人龙华的负债问题,两次问询中均有提及。

招股文件显示,龙华是飞骧科技的实际控制人,拥有清华大学和加州理工学院的双重硕士学历背景。他通过个人及其控制的实体合计持有公司25.16%的股份,并通过特别表决权股份的设置控制了公司64.46%的表决权。然而,龙华及其关联方存在大额负债,这在上交所的问询中被重点关注。对此,飞骧科技在第二轮问询中回复称,龙华已不存在已到期的个人大额负债,也未因个人负债而涉及任何诉讼或借贷纠纷。

尽管面临诸多挑战,飞骧科技依然选择重启IPO之路。随着5G、Wi-Fi、车载、卫星通信等高附加值产品的不断导入以及客户结构的优化,飞骧科技有望迎来盈利拐点,为其IPO之路增添更多信心。