在中国汽车行业步入2025年的首月,市场呈现出一种复杂而微妙的态势。根据最新数据揭示,该月的汽车产销活动经历了显著的环比下降,但与此同时,对钢材的消耗却呈现出同比微增的态势。

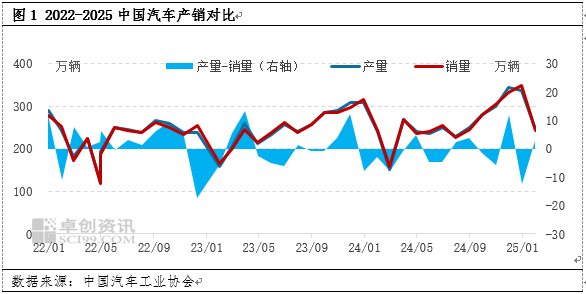

具体数据显示,2025年1月,中国汽车行业的总产量达到了245万辆,总销量则为242.3万辆。与前一月相比,产量和销量分别下降了27.2%和30.5%。然而,与去年同期相比,产量有1.7%的增长,销量则微降0.6%。这一数据反映出,尽管市场整体活跃度有所下降,但汽车行业仍在努力维持其生产水平。

在细分市场中,乘用车和商用车的表现各有千秋。乘用车方面,1月产销分别为215.1万辆和213.3万辆,环比下降幅度较大,但同比仍有所增长。商用车则面临更大的挑战,产销同比下滑,显示出该领域的市场需求正在经历一定的波动。值得注意的是,尽管车市整体销量下滑,但产量却略高于销量,这标志着汽车行业正在调整其库存策略。

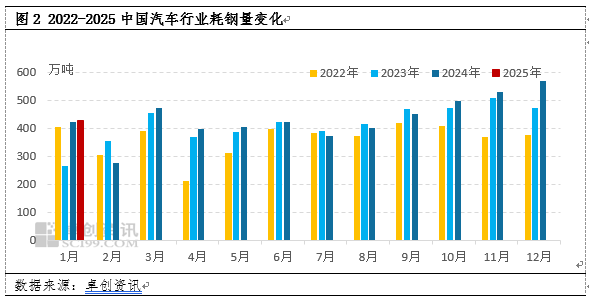

在钢材消耗方面,汽车行业也展现出了其独特的韧性。据计算,2025年1月,汽车行业耗钢量约为427.99万吨,较上月减少了24.66%,但较去年同期仍有1.68%的增长。这一变化揭示了汽车行业在淡季背景下的新平衡关系,即消费淡季与结构性升级的共同作用。车企在降低备货强度的同时,仍维持了高于往年的原材料安全库存,以应对春节后的复工需求。

从更深层次来看,汽车行业的结构性升级是推动钢材消耗韧性的重要因素。乘用车市场的高端化与新能源转型尤为显著。尽管传统乘用车零售量有所下滑,但新能源乘用车却逆势增长,渗透率大幅提升。新能源汽车对高强钢、硅钢等特种钢材的需求远高于传统燃油车,这在一定程度上抵消了传统车型用钢下滑的影响。

商用车市场同样呈现出需求分化的态势。虽然整体产销下滑,但冷链物流车、新能源重卡等细分市场却呈现出增长势头,推动了耐腐蚀钢、轻量化钢材等高端钢材的需求上升。商用车用钢中高强钢的占比也在不断提升,显示出行业对高性能钢材的依赖正在增强。

钢材市场与汽车行业的互动也呈现出显著的供需联动特征。钢厂对汽车用钢需求的乐观预期推动了其生产端的积极反馈。特别是在建筑用钢需求疲软的背景下,汽车用钢成为了支撑钢厂开工率的关键领域。同时,轻量化技术的推动也促使铝合金等替代材料的渗透率不断提升,但钢材通过性能升级仍然保持了其在汽车制造中的主导地位。

政策因素也在一定程度上推动了汽车行业的钢材消耗增长。新能源汽车购置补贴的延续、智能网联汽车试点的扩大等政策预计将推动全年汽车产量的增长,进而带动钢材需求的增长。同时,中国汽车出口量的持续增长也为国内钢企提供了更多的市场机遇。

2025年初汽车行业与钢材市场的互动表明,传统周期波动正在被结构性升级所重塑。尽管短期内受到库存调整、季节性因素等的影响,但新能源转型、材料技术迭代和政策支持等因素将持续巩固汽车用钢的市场地位。这一趋势不仅为钢材市场带来了新的挑战,更为其转型升级提供了重要契机。