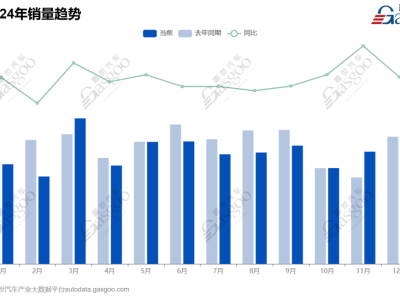

近期,汽车行业的一份重要报告揭示了2024年市场的显著变化。据乘联会公布的数据显示,去年全年共有227款车型实施了降价策略。在降价幅度上,新能源车型展现出了更为强劲的降价力度,新车平均降价1.8万元,降价幅度高达9.2%。相比之下,传统燃油车型的新车平均降价为1.3万元,降价幅度为6.8%。

这一系列的降价举措,不可避免地对车企的利润产生了影响。数据显示,2024年整个汽车行业的利润为4623亿元,与上一年度相比下降了8%。同时,汽车行业的利润率也下降至4.3%,明显低于下游工业企业6%的平均利润率。

面对利润下降的压力,业内人士提出了应对策略。一方面,车企与电池企业的深度合作被视为降低成本的有效途径。通过共同开发电池,车企能够获得更为适配其产品的电池,从而在市场上形成差异化竞争优势。这种深度合作不仅有助于提升产品质量,还能在一定程度上缓解成本压力。

另一方面,动力电池领域出现了结构性过剩的现象,但值得注意的是,优质产能仍然供不应求。这意味着,尽管市场上电池供应充足,但能够满足高标准、高性能需求的电池产能仍然紧缺。这对于车企而言,既是挑战也是机遇,需要更加精准地把握市场动态,优化供应链管理。