近期,人形机器人领域遭遇了一轮市场冷静期,这一变化由高盛发布的一份研究报告触发。该报告针对宇树科技进行了深入调研,指出人形机器人技术拐点尚不明朗,距离实际应用还有相当长的路程。报告中提到,宇树科技的H1机器人仅有19个自由度,尚无法胜任复杂精细的任务,预计2至3年内难以达到人类工人的效率水平,而真正具有实际意义的应用可能要到5至10年后才会出现。目前,该机器人的出货量有限,主要用于满足实验室等需求。

这份研报的发布,迅速在人形机器人概念股市场引发了连锁反应,2月28日,包括埃夫特-U、汉威科技在内的20多只相关概念股跌幅不低于10%,市场一度陷入恐慌。关于高盛是否“戳破”了人形机器人泡沫的讨论声四起,同时也有不同声音出现,认为高盛的报告并非单纯看空,而是指出了当前技术尚未成熟的事实。

事实上,高盛、摩根士丹利和花旗等投行对人形机器人的看法虽有所差异,但都认同人形机器人是技术突破下的不可逆发展趋势。然而,关于人形机器人何时能迎来大规模应用,以及当前应投资哪个环节以获得短期回报,市场上仍存在争议。这种激烈的讨论,被视为推动人形机器人未来发展的必经之路。

在众多环节中,上游核心零部件厂商成为了投行们一致看好的领域。这些零部件如谐波减速器、力矩电机等,依赖精密加工和材料科学等技术,研发周期长,专利壁垒高。例如,日本哈默纳科在谐波减速器市场占据主导地位已有数十年。因此,布局上游被视为布局技术突破的关键,有望形成技术代际优势。上游零部件供应商还需经过严格的产品验证才能进入头部机器人企业的供应链,先发企业容易形成客户粘性,随着头部企业的成长,上游订单也将随之增加。

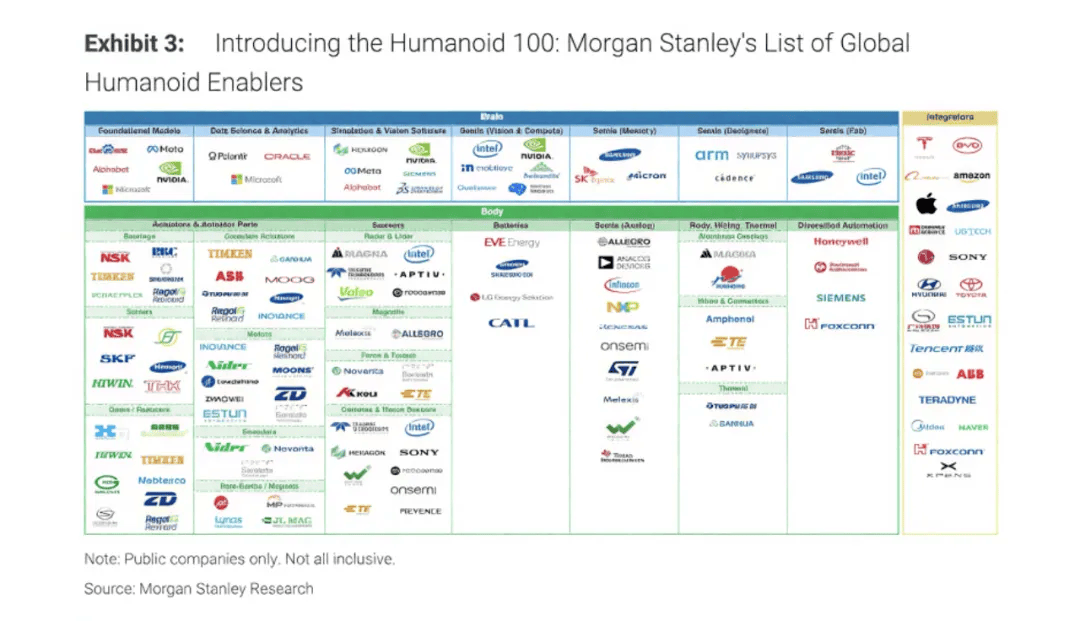

摩根士丹利的报告显示,全球人形机器人产业链百强企业中,中国占据了35家,其中68.5%集中于“身体”模块,拓普集团、三花智控、绿的谐波等企业成为关键供应商。高盛也认为,当前人形机器人产业链中最引人注目的投资机会集中在供应链组件领域,中国在这些领域的成本控制能力显著。花旗则表示,基于核心业务前景和估值,看好RV减速器和谐波减速器厂商,认为中国零部件供应商的长期投资价值可能优于整机品牌。

尽管高盛的报告给市场带来了一丝凉意,但人形机器人的实用性却是无可争议的话题。随着劳动力市场对自动化需求的增加,人形机器人以其泛化能力强、灵活性高、精细化操作能力高等特点,被视为解决工厂自动化“最后一公里”问题的关键。在救援场景中,人形机器人也能替代人类面临高风险的任务,以钢铁之躯提供支持。

实际上,人形机器人并非只有宇树科技一家,该领域已经涌现出多家具有不同技术侧重点的厂商。例如,优必选、魔法原子、天工、灵宝CASBOT、乐聚机器人等,都展示了人形机器人在工厂巡检、配电、展览、装配等场景的应用能力。特斯拉和Figure等海外企业也在积极推动人形机器人的商业化进程。

然而,人形机器人产业在热度之下也需要冷静思考。过度聚焦短期资本叙事可能稀释对基础研发的耐心,同质化场景竞争或将透支技术红利。因此,回归产业本质,在硬件性能、算法泛化、安全伦理等维度夯实根基,同时构建开放生态与标准体系,才是推动人形机器人产业健康发展的关键。