妙可蓝多近期公布了一项雄心勃勃的员工持股计划,旨在通过提供半价股票购买机会,绑定核心团队至2025年的业绩目标。根据公告,这项计划覆盖不超过209名关键员工,包括董事、监事、高管及核心骨干,资金总额上限为7920万元。股票回购价格为每股9.90元,相当于当时市场价格的五折,妙可蓝多希望通过此举激励团队,增强公司中长期竞争力。

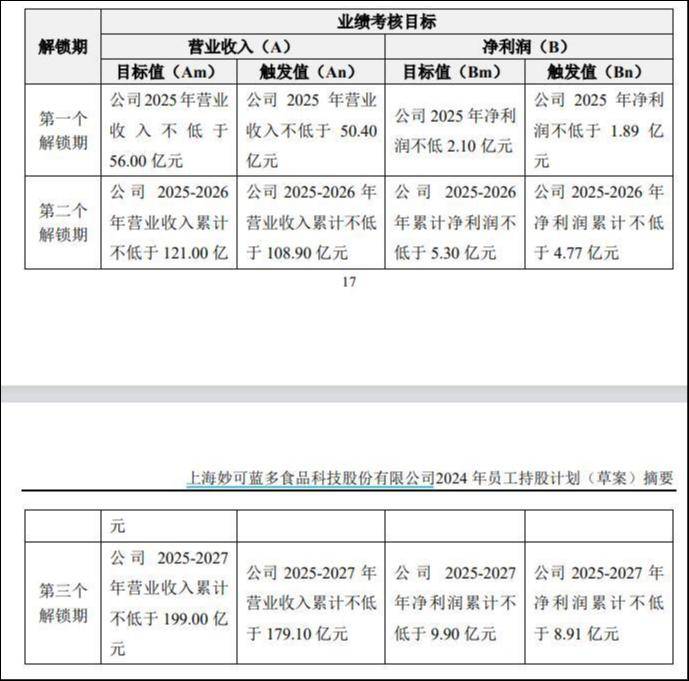

然而,该持股计划附带的高业绩考核标准成为了焦点。妙可蓝多设定了2025年营收不低于56亿元、净利润不低于2.1亿元的目标,触发值也分别高达50.4亿元和1.89亿元。对比妙可蓝多近年来的财务数据,这些目标显得尤为艰巨。公司近三年营收均未突破50亿元大关,净利润徘徊在亿元左右。2024年前三季度,妙可蓝多实现营收35.94亿元,归母净利润为8504万元,虽然预计全年归母净利润将增长至9000万元至1.3亿元,但仍难以轻松达到持股计划的考核要求。

光大证券的研究报告也对妙可蓝多未来的盈利前景持谨慎态度,其预测的2024年至2026年归母净利润分别为1.12亿元、1.77亿元和2.15亿元,远低于公司设定的业绩考核触发值。尽管光大证券认可妙可蓝多在C端奶酪市场的龙头地位,并看好其国产替代战略带来的成长空间,但同时也指出了新品增长低于预期、原材料价格上涨和食品安全等潜在风险。

妙可蓝多近期还面临募投项目延期和主营业务亏损的双重压力。去年6月,公司以4.48亿元收购了控股股东内蒙古蒙牛乳业持有的内蒙古蒙牛奶酪100%股权,尽管寄望于通过资源整合增强盈利能力,但蒙牛奶酪在被收购时仍处于亏损状态。2023年和2024年一季度,蒙牛奶酪分别亏损337.39万元和295.25万元。这一收购并未立即扭转妙可蓝多的业绩颓势,公司去年第四季度扣非净利润已陷入亏损。

同时,妙可蓝多多个募投项目的大幅延期也为公司的未来增添了不确定性。原本预计于2024年12月达产的上海特色奶酪智能化生产加工项目、长春特色乳品综合加工基地项目和吉林原制奶酪加工建设项目,目前均已被延期至2026年12月。妙可蓝多将项目推进障碍归因于市场需求变化、外部环境变化和公共卫生事件等因素,而奶酪行业增速的放缓也为公司带来了更大的挑战。

尽管妙可蓝多表示经济增速放缓、消费市场疲软和人口结构变化等因素对公司业绩增长带来挑战,但也看到了奶价下行带来的国产黄油、稀奶油及原制奶酪发展机遇,以及国家政策引导和居民健康营养消费趋势增强的正面影响。然而,在面临业绩增长压力和项目延期等挑战的背景下,妙可蓝多能否成功实施员工持股计划并达成业绩目标,仍需拭目以待。