京东最新财报揭示了公司在“国补”政策下的强劲表现,尤其是在去年第四季度,其收入与利润均实现了显著增长。

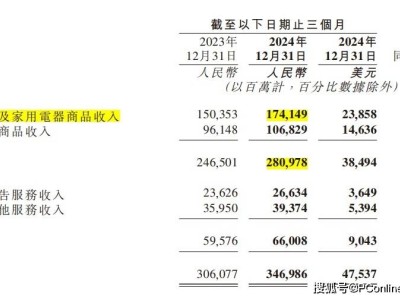

数据显示,京东在第四季度实现了3470亿元的收入,同比增长13.4%,这一增速远高于去年同期的3.6%。同时,Non-GAAP净利润达到113亿元,同比增长34.5%,显示出公司在盈利方面的强劲势头。

尽管“国补”政策对京东的3C家电业务产生了明显的拉动作用,但京东管理层深知这种政策效应具有周期性,终将过去。因此,京东在业务布局上采取了多面出击的策略,以应对未来可能出现的增长挑战。

在电商板块,京东通过京喜平台,采用特有的“采销”模式介入白牌市场,试图通过引入新的供给来提振业务。这一策略不仅有助于丰富产品线,还能在一定程度上解决POP商家流量不足的问题。与此同时,京东在日用消费品领域的布局也初见成效,尽管增速相对3C家电较慢,但仍保持了稳定的增长态势。

京东在外卖领域的动作尤为引人注目。京东秒送在过去一个季度内持续加码,对商家、骑手、用户三端均加大了投入,并打出了社保牌进行非对称竞争。尽管美团等竞争对手在规模和履约网络上具有优势,但京东秒送仍试图通过品质外卖等策略突破市场。

从财报中可以看出,京东3C家电业务在“国补”政策的刺激下实现了大幅增长。第四季度,3C家电收入达到1741.5亿元,同比增长15.8%,成为拉动公司整体增长的主要动能。然而,京东也意识到这种政策效应具有时效性,因此正积极寻求新的增长点。

为了扩充供给和提振日用消费品业务,京东从去年年中开始为京喜倾斜资源,发力产业带白牌。通过与商家直接合作,采用包销模式快速起量,京东试图解决POP商家流量不足所导致的供给问题。这一策略在一定程度上取得了成效,部分商家的产品已经实现了上量。

然而,京东在内容生态和流量获取方面仍面临挑战。尽管公司曾将内容生态视为必赢之战,并进行了一系列人事调整,但效果并不理想。百亿补贴常态化后并未与其他平台拉开差距,使得POP生态仍然没有迎来质变。平台及广告收入增长的表现也不理想,反映出京东在流量获取方面的困境。

在外卖业务方面,京东秒送虽然引起了广泛关注,但仍面临诸多挑战。由于美团等竞争对手在规模和履约网络上具有明显优势,京东秒送需要通过品质外卖等策略来突破市场。然而,这一策略在短期内存在逻辑上的不自洽,因为品质外卖瞄准的是头部商家,而京东外卖的SaaS系统尚不完善,很难在短时间内起量。

尽管面临诸多挑战,但京东仍在积极寻求新的增长点。除了电商和外卖业务外,京东还在悄悄布局到店团购等其他本地生活业务。这些中低频业务虽然不一定能为京东带来大量收入,但能够从根本上解决用户打开京东APP频次过低的问题。

京东还在不断探索新的业务模式。例如,京东最近上线了搬家业务,并已在北京试运行。此前,京东还曾传出上线网约车业务的消息,尽管随后被官方辟谣,但这一举动仍显示出京东在本地生活领域的野心。

京东在“国补”政策的刺激下实现了强劲增长,但仍面临诸多挑战。为了应对这些挑战,京东正在积极寻求新的增长点,并通过四面出击的策略来提振业务。未来,京东能否在电商、外卖以及其他本地生活业务上取得更大突破,仍值得关注。