近日,新茶饮市场再传上市佳音,霸王茶姬宣布计划赴美上市,目标锁定纳斯达克或纽约证券交易所,预计发行不超过6473万股普通股,募资规模或在2亿至3亿美元之间。这一消息紧随蜜雪冰城上市后的股价飙升,为行业注入了一剂强心针。蜜雪冰城上市首日股价大涨43.21%,截至最近交易日,股价已较发行价翻倍,市值突破千亿港元大关,连带效应下,茶百道和古茗的股价也有所上扬,奈雪的茶更是迎来了一波显著反弹。

然而,在表面的繁荣之下,新茶饮行业的真实状况却不容乐观。奈雪的茶、茶百道和古茗等新茶饮股均遭遇了“破发魔咒”,股价跌幅显著,行业内部的竞争压力与日俱增。数据显示,尽管2024年全国新开了11.14万家奶茶店,但净增长却为负,超过15万家门店被迫关闭,反映出市场的残酷现实。

近年来,各大品牌纷纷加速扩张步伐,蜜雪冰城门店数从数千家激增至超4.5万家,古茗、茶百道等品牌也实现了快速增长。霸王茶姬更是异军突起,短短三年内门店数从420家跃升至6000多家。然而,这种以规模为导向的发展策略并未带来预期中的市场垄断,反而加速了行业的过度饱和。随着玩家增多、商品同质化加剧,价格战成为常态,加盟商首当其冲,不仅要承担高昂的原材料采购和运营成本,还要面对激烈的市场竞争和不断缩小的利润空间。

加盟商面临的困境远不止于此。为了抢占市场,品牌总部不断缩短门店保护半径,加盟商要么接受更加密集的门店布局,要么选择退出。新兴区域品牌的崛起也对头部品牌构成了冲击,年轻消费者追求新鲜感的消费习惯使得市场格局不断变化。

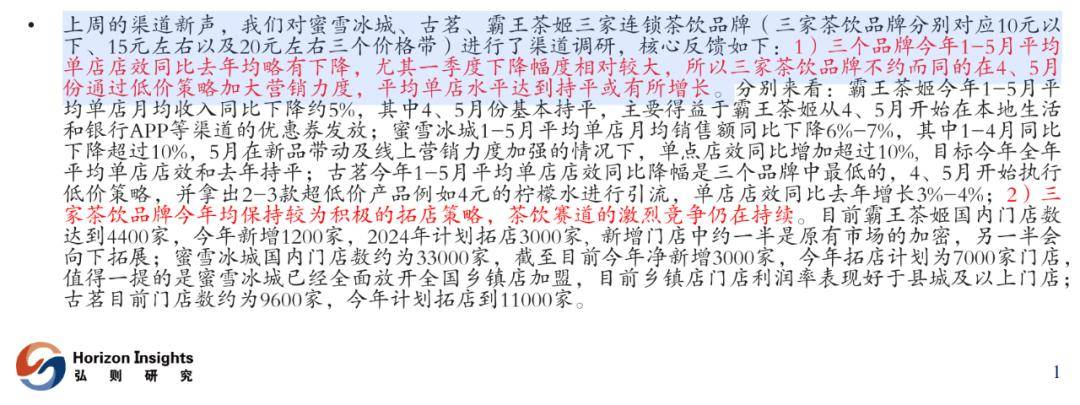

同店销售下滑、加盟商流失已成为新茶饮行业的普遍现象。古茗和茶百道的加盟商流失率逐年攀升,即便是表现亮眼的蜜雪冰城和霸王茶姬,也面临着单店效益下滑的挑战。弘则研究的报告指出,两者在2024年前五个月的平均单店效益同比下降,尽管随后通过低价策略和加大营销力度有所回升,但整体形势依然严峻。

面对国内市场的激烈竞争,不少新茶饮品牌将目光投向海外。蜜雪冰城、喜茶、奈雪的茶等品牌早已布局海外市场,霸王茶姬也紧随其后。然而,出海之路并非坦途。高昂的租金和人工成本、供应链搭建难题以及当地消费者的口味偏好差异,都是新茶饮品牌需要克服的挑战。以喜茶为例,虽然在美国开出了多家门店并吸引了大量消费者排队购买,但加盟成本和投资回报周期却远高于国内。

供应链问题尤为突出。新茶饮的常用原料包括奶制品、茶叶、水果等,这些原料的品质和稳定性直接影响到产品的口感和品质。然而,在海外市场中,原料的采购和运输却面临诸多困难。以喜茶的“多肉葡萄”为例,由于巨峰葡萄在海外难以获取,喜茶不得不调整配方,推出适应当地原料的“多肉提子”。

新茶饮市场的内卷现象日益严重,消费者对产品的耐心和注意力越来越有限。在这个规模至上的游戏中,品牌往往更注重门店数量和总部盈利能力,而忽视了爆品的研发和创新。那些曾经让人眼前一亮的产品越来越少,消费者、加盟商和投资者的满足感也在不断降低。新茶饮市场,这个曾经充满活力和创新的行业,如今却陷入了规模与成本的困境之中。