京东近日发布了其2024年度的最后一份财务报告,揭示了公司在过去一年中的财务表现及业务动向。

经历了一年的奋力拼搏,京东的盈利能力显著提升。特别是在2024年第四季度,京东实现了自2022年以来最为显著的收入增长。然而,尽管业绩亮眼,其股价却并未随之攀升,反而出现了下滑。报告发布后的首个交易日,京东港股开盘即走低,最终收跌近5%,“京东系”其他港股也普遍下跌,其中京东健康的跌幅更是超过了12%。投资者论坛中,有网友指出,京东目前缺乏创新故事和梦想,仅依靠冷冰冰的数字和传统的商业模式。

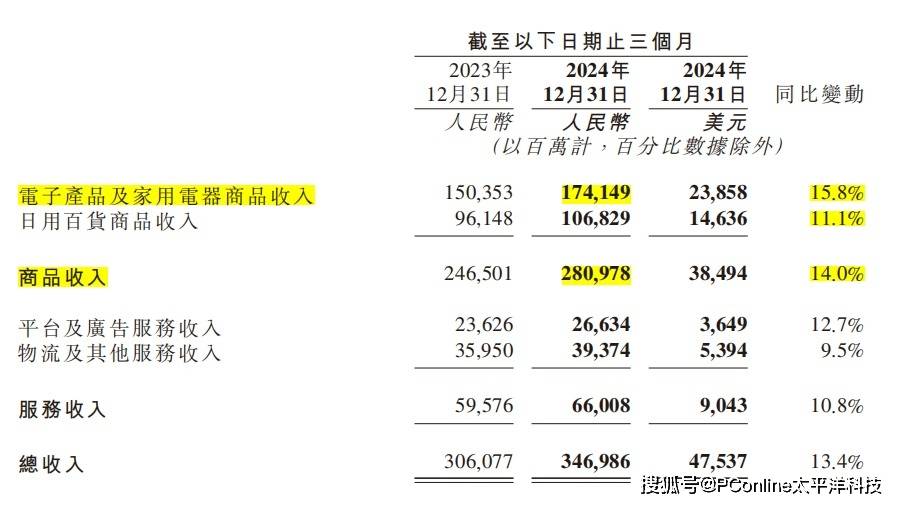

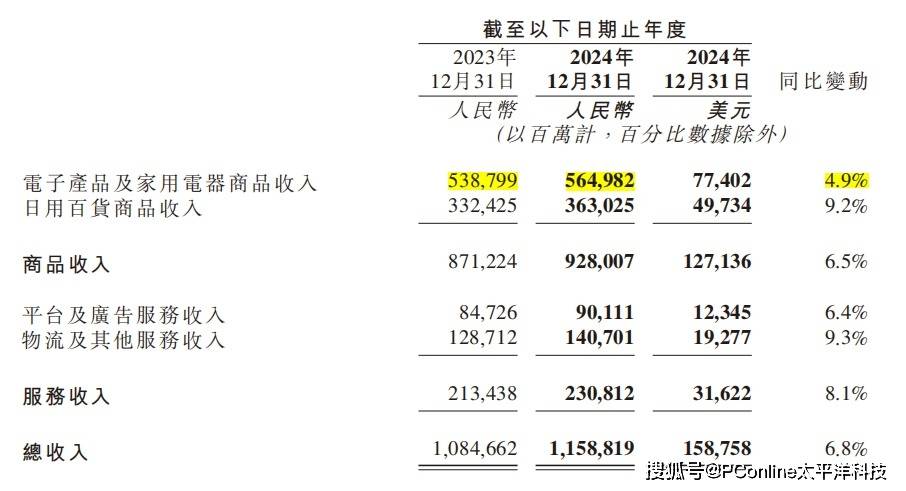

京东的业绩增长在很大程度上得益于国家补贴政策的推动。早在第三季度,就有分析指出,国补政策将在第四季度进一步拉动京东的营收增长。事实证明,这一预测准确无误。2024年第四季度,京东的整体业绩超出了市场预期,收入达到3470亿元,同比增长13%;经营利润为85亿元,远高于去年同期的20亿元;按非美国通用会计准则计算,归母净利润为113亿元,同比增长34%。

从业务层面来看,京东自营零售业务在第四季度实现了2810亿元的收入,同比增长14%,这是近三年来首次重回两位数增长。国补政策对京东3C家电产品的拉动尤为明显,收入增幅从上季度的2.7%跃升至15.8%,实现收入1741亿元,占自营零售总收入的62%。然而,值得注意的是,国补政策的红利并未过多惠及平台内的第三方卖家。虽然佣金和广告收入也实现了增长,但增速低于自营业务,显示出消费者对京东自营的信任度和忠诚度依然较高。

尽管国补政策在一定程度上助力了京东的增长,但这种增长并非没有隐忧。一方面,国补政策并非京东独有,竞争对手如淘宝和拼多多也推出了类似的“百亿补贴”活动,直接冲击了京东的核心优势品类。另一方面,美团等公司在即时零售领域的布局也对京东构成了威胁,尤其是在配送速度方面。美团与苹果等品牌的合作,以及iPhone新品发售时在美团的抢购热潮,都凸显了即时零售市场的巨大潜力。

市场上关于京东“缺乏想象力”的声音也不绝于耳。与阿里、拼多多和抖音等竞争对手相比,京东在多元化和创新方面显得较为保守。阿里已经凭借在AI领域的布局赢得了市场的认可,股价和市值一路飙升;拼多多则通过Temu等海外业务寻找新的增长点;抖音则依托其强大的内容生态和流量优势,不断拓展电商业务。相比之下,京东虽然也在尝试多元化布局,如推出外卖业务等,但这些举措尚未在市场上引起足够的反响。

在京东的业绩电话会上,管理层虽然提到了AI技术在多个业务场景的应用,但并未给出关于AI战略的明确决心和布局。相比之下,京东更侧重于强调其即时零售业务的自然延伸和外卖业务对用户粘性的提升。京东表示,外卖业务并非出于直接竞争考虑,而是旨在通过多元化布局提高用户留存率。然而,这一战略能否成功尚需时间验证。

京东在多元化道路上的探索充满了挑战和不确定性。面对竞争对手的激烈竞争和市场的快速变化,京东需要更加积极地寻求创新和突破,以维持其市场地位和竞争力。