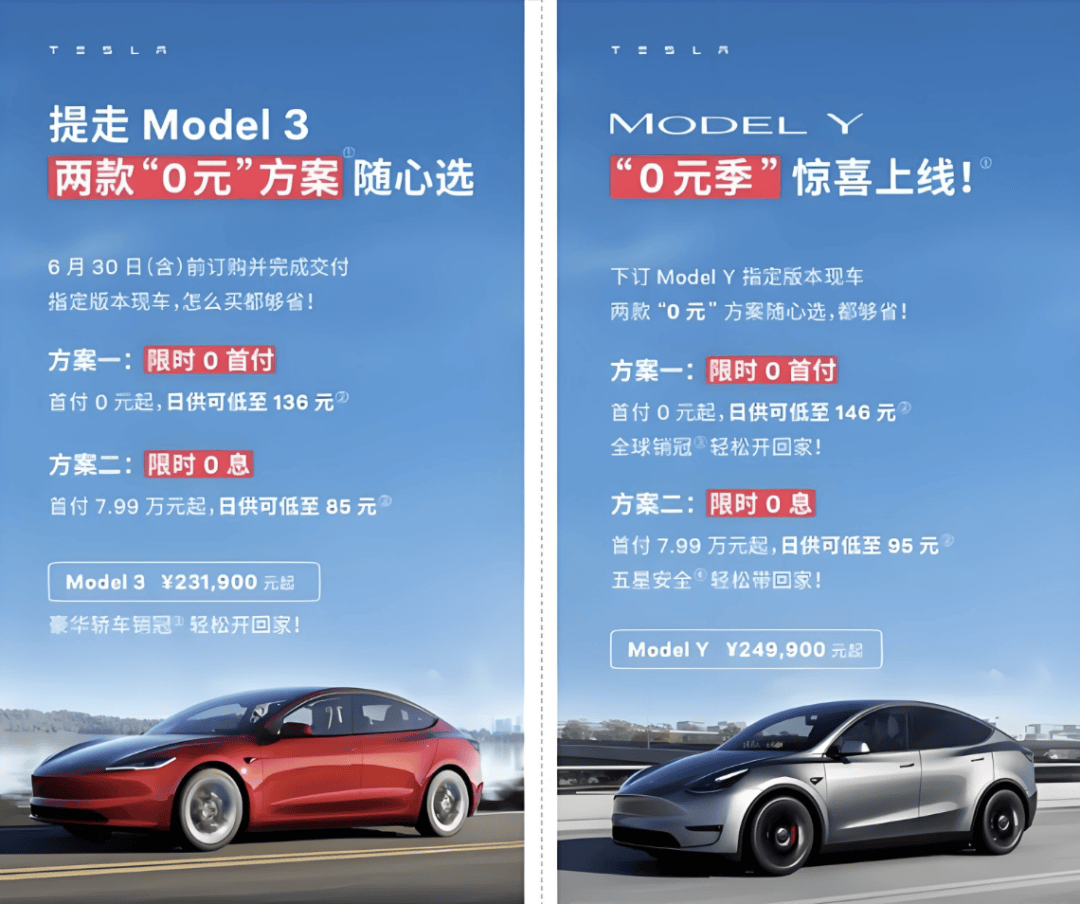

特斯拉去年在中国市场的销量波动,成为了汽车金融行业变革的一个缩影。特别是在2024年,特斯拉面对销量下滑的压力,于4月启动了大规模降价策略,然而效果并不理想,销量同比下滑了21.4%。转折点出现在5月,特斯拉推出了“五年0息”的优惠政策,这一举措迅速带动了销量回升,当月销量激增至5.5万辆,同比大幅增长29.9%。这一政策不仅帮助特斯拉度过了难关,还助力其全年销量突破65.7万辆,同比增长8.8%,创下了历史新高。

五年免息政策之所以效果显著,原因在于它极大地减轻了消费者的购车负担。以特斯拉Model 3基础车型为例,首付仅需7.99万元,月供仅为2500元左右,相当于每天只需支付约100元。相较于5%的年化利率,消费者五年内可节省约3.8万元的利息支出。这样的优惠政策,无疑刺激了消费者的购车欲望,也消除了他们在购车时的经济顾虑。

杭州蔚来汽车的交付运营负责人透露,自特斯拉推出五年免息政策以来,店内客流量明显增加,客户进店量提高了10%以上。这一趋势不仅限于新能源品牌,传统车企也纷纷加入这场金融战。广汽丰田在年后推出了“一口价”活动,旗下部分车型最高直降4.4万元,并限时提供“0首付、0利息”的购车政策。而智己汽车则在新款LS6上市时,限时推出了“5年0息大额贷”金融方案。

随着汽车市场价格战的不断升级,车企们开始探索更加多样化的优惠方式,金融政策成为了重要的竞争手段。然而,这场金融战也给车企带来了新的挑战。一些车企为了保持竞争力,只针对旗下部分车型提供免息政策,或者设置限制条件,甚至捆绑消费。这不仅损害了消费者的利益,也可能对车企的品牌形象和利润造成负面影响。

尽管如此,金融政策仍然为车企带来了丰厚的利润。据数据显示,截至2023年底,全国共有25家汽车金融公司,且所有公司均实现盈利。其中,有10家公司的净利润率超过40%,三家车企旗下金融公司的净利润率更是超过50%。这远高于奢侈品巨头LVMH的17.6%净利润率。

特斯拉的动态定价机制在这场金融战中展现出了巨大的优势。其上海超级工厂能够根据订单实时调整金融政策,将库存车辆的免息期限从3年延长至5年,从而迅速提升销量。这种以天为单位的金融战,让传统车企的季度性促销策略失去了效果。

然而,金融战也带来了新的问题。部分车企为了保持竞争力,不得不承担高额的金融补贴,导致单车毛利率下降。一些合资品牌为了保证利润,不得不采取强制装潢、捆绑保险等策略,这不仅影响了消费者的购车体验,也损害了品牌形象。而新能源品牌同样面临着金融利差带来的压力。

更为严重的是,一些车企在下沉市场采取了捆绑销售的策略,通过强制捆绑GPS服务费、续保押金等隐性成本,使实际购车成本甚至高出指导价不少。这种销售策略正在透支三四线市场的消费潜力。

面对这场金融混战,一些头部企业开始构建新的防线。特斯拉将汽车金融与保险、充电、储能业务打包形成闭环,用生态收益对冲利息损失。比亚迪则通过全产业链自研,将五年免息成本消化在刀片电池的成本优势中。华为则通过ADS智能驾驶系统创造价值,使问界系列车型在无金融补贴的情况下仍保持很高的成交价。这些企业凭借自身独特的差异化优势,正在抵抗这场汽车行业的“金融风暴”。