随着三月的到来,一年一度的春季糖酒会即将拉开帷幕,预示着饮料行业的旺季即将来临。在此背景下,马上赢情报站推出了“前瞻2025”系列报告,旨在为快消品与零售行业的从业者们提供基于数据的参考与建议。本周,我们聚焦于即饮奶茶与即饮咖啡市场,探讨这两个热门品类的现状与未来。

近年来,咖啡与奶茶作为饮料市场的两大热门品类,一直备受关注。然而,门店现制饮品与瓶装即饮产品之间却呈现出截然不同的市场景象。随着古茗、蜜雪冰城等品牌的上市,瓶装即饮咖啡与奶茶似乎逐渐被市场边缘化,尽管它们曾是这一市场的开创者、教育者与领导者。

瓶装即饮咖啡与奶茶在中国零售消费市场中已有二十多年的历史,但如今却面临着市场份额不断下滑的困境。根据马上赢品牌CT的数据显示,2023年与2024年,即饮咖啡与即饮奶茶在饮料类目中的市场份额均不足2%,且均出现同比下滑,其中即饮咖啡同比下滑13.48%,即饮奶茶同比下滑5.91%。

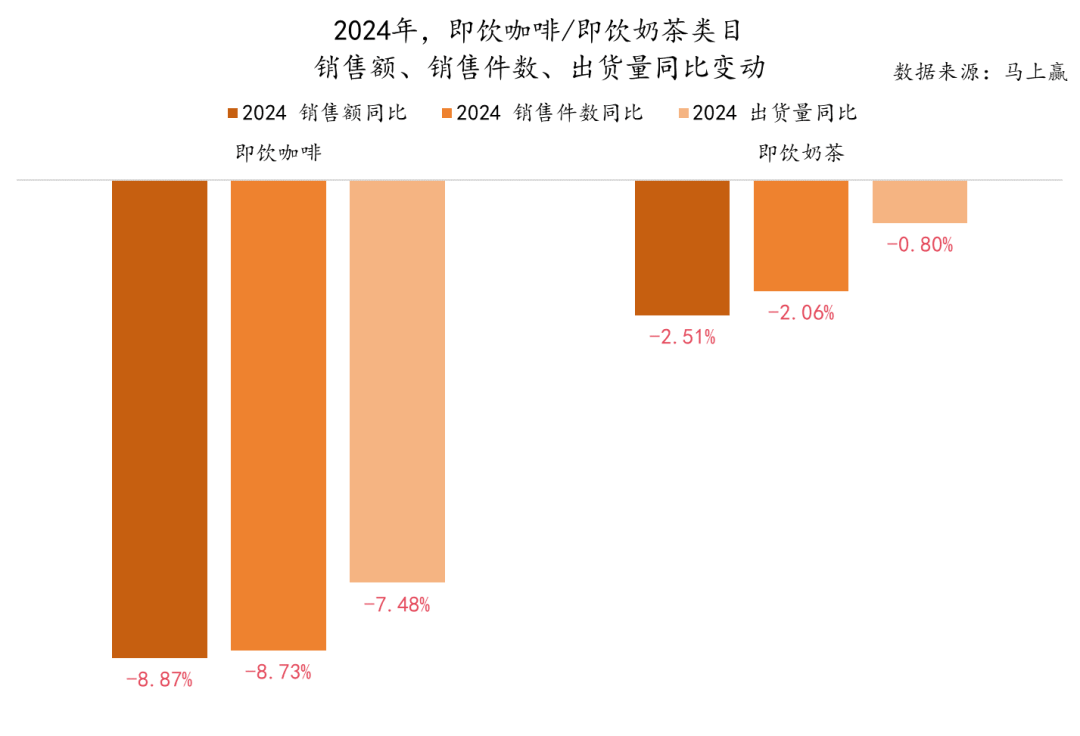

除了市场份额,我们还可以从销售额、销售件数与出货量等指标来观察这两个品类的市场表现。基于马上赢品牌CT的连续门店数据,2024年即饮咖啡与即饮奶茶的销售额、销售件数与出货量均出现不同程度的下降,其中即饮咖啡的降幅更为明显。这表明,在消费量下滑的背景下,这两个品类的价格水平也在下滑。

随着新茶饮与咖啡门店的价格战持续升级,以及门店数量的大幅增加,即饮与现制饮品之间的界限正变得越来越模糊。消费者在选择时,不再受存储容器的限制。那么,门店与即饮产品之间到底在竞争什么?谁有可能成为最终的赢家?

通常而言,咖啡以功能性见长,奶茶则以口感优势取胜。然而,在“健康”概念盛行的当下,无论是咖啡还是奶茶,其每日饮用量都存在一定的上限。现制饮品的消费增加,自然会对即饮产品的需求产生替代。那么,即饮产品的竞争力为何正在被门店逐步削弱?

一方面,健康化潮流推动了配料升级革命。从0糖0脂0卡的气泡水到无糖茶、电解质水等,近年来饮料市场的增长亮点几乎都围绕“健康”展开。然而,即饮咖啡与即饮奶茶在健康化潮流下却显得步伐迟缓。通过对即饮奶茶与即饮咖啡TOP 20 SKU配料表的分析,我们发现白砂糖、植脂末等高糖、高反式脂肪酸成分依然普遍存在。

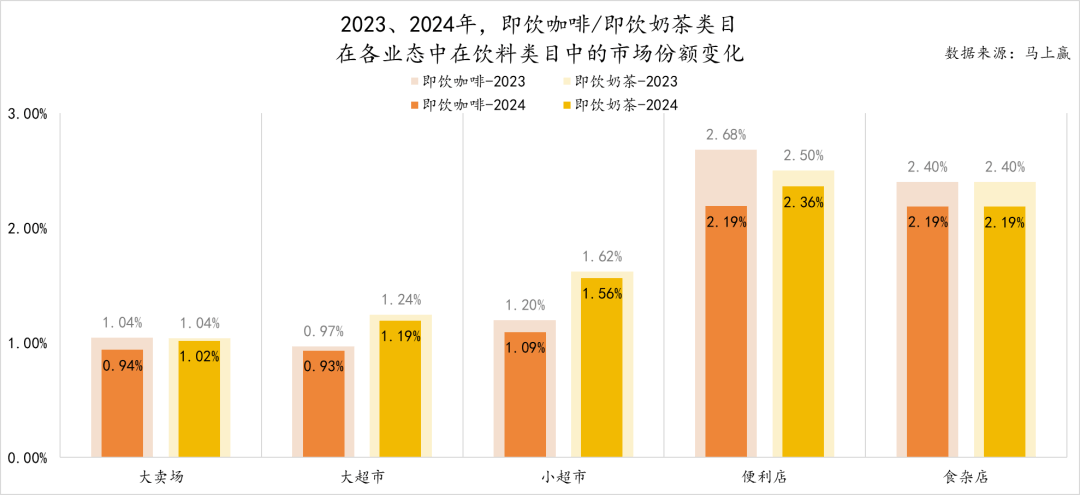

另一方面,价格、规格、业态与城市等级等因素也在影响着即饮产品的市场表现。过去两年中,即饮奶茶的价格整体呈下行趋势,而即饮咖啡的价格波动更为剧烈。在业态方面,大卖场、大超市的即饮产品市场份额降幅相对较小,而便利店、食杂店等小业态的降幅则尤为明显。新一线与二线城市的即饮产品市场份额降幅也相对较大。

除了产品、价格与渠道等方面的压力外,即饮咖啡与即饮奶茶品牌在营销方面也显得力不从心。与年轻的门店品牌相比,即饮品牌显然在联名互动、破圈营销等方面缺乏创新。这使得年轻消费者在选择时更倾向于现制饮品。

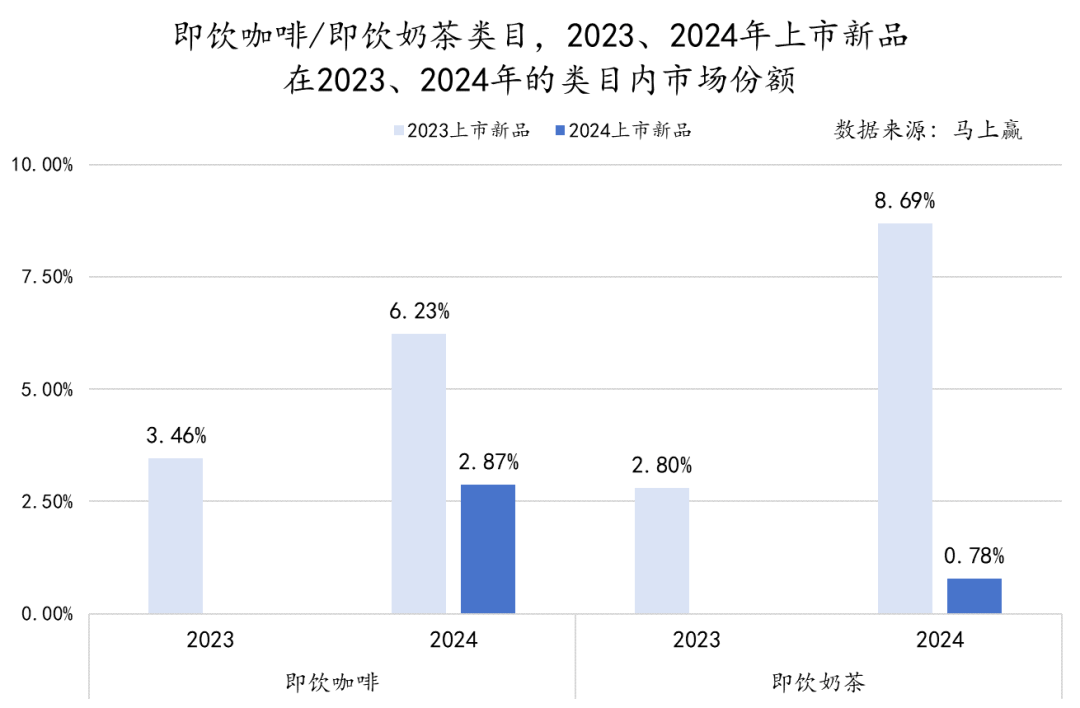

尽管面临着诸多挑战,但即饮奶茶与即饮咖啡市场依然展现出一定的韧性。根据马上赢品牌CT的数据,即饮奶茶与即饮咖啡CR5品牌的市场份额均有所上升。这表明市场集中度较高,传统品牌依然占据主导地位。然而,从新品市场表现来看,即饮市场的创新难度正在提升,新品突围变得更加困难。

原本,即饮产品承担着品类导入的角色,而现制饮品则负责体验升级。然而,随着宏观环境的变化与市场竞争的加剧,现制饮品提前陷入了价格战与内卷,对即饮产品造成了降维打击。对于瓶装即饮咖啡与奶茶而言,在这个漫长的演化路径上,依然需要寻找更多的可能性与答案。