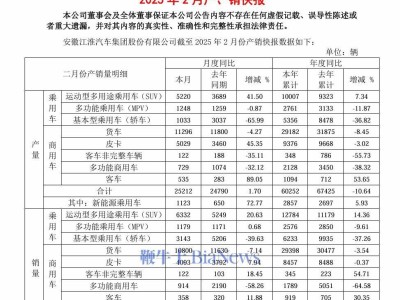

近期,全国乘用车市场表现亮眼,乘联分会发布的最新报告显示,2月份全国乘用车零售量达到138.6万辆,较去年同期大幅增长26.0%,尽管环比1月份下降了22.8%。今年前两个月的累计零售量更是达到317.9万辆,实现了1.2%的同比增长,显示出市场强劲的恢复势头。

自主品牌在这一波增长中表现尤为突出,2月份零售量达到91万辆,同比增长高达51%,环比仅下降17%。自主品牌在国内市场的份额达到了65.6%,较去年同期增长了10.6个百分点。在批发市场上,自主品牌的份额更是高达71%,较去年同期增长了12个百分点。比亚迪汽车、吉利汽车、奇瑞汽车和上汽通用五菱等传统车企品牌在新能源和出口市场上均取得了显著增长。

相比之下,主流合资品牌的市场表现略显疲态。2月份,主流合资品牌的零售量为33万辆,同比下降2%,环比下降33%。其中,德系品牌的零售份额为17%,较去年同期下降了4.3个百分点;日系品牌的零售份额为10.7%,同比下降3.7个百分点;美系品牌的市场份额为5%,同比下降1.4个百分点。

豪华车市场也面临一定挑战,2月份豪华车的零售量为15万辆,同比下降8%,环比下降30%。豪华品牌的市场份额为10.8%,较去年同期下降了4个百分点。尽管如此,传统豪华车市场的零售份额表现仍然相对较好。

在出口方面,中国汽车产业延续了去年的强劲增长势头。今年前两个月,中国汽车整车出口量达到97万辆,同比增长17%。其中,2月份乘用车出口量为34.9万辆,同比增长11%,环比下降8%。新能源车在出口总量中的占比达到了33.9%,较去年同期增加了4.4个百分点。自主品牌在出口市场上同样表现出色,2月份出口量达到31万辆,同比增长27%,环比下降1%。

从生产角度来看,2月份乘用车生产量为173.6万辆,同比增长38.7%,环比下降17.4%。考虑到春节因素的影响,这一生产表现仍然相当强劲。其中,自主品牌生产量同比增长66%,环比下降13%;合资品牌生产量同比增长10%,环比下降27%;豪华品牌生产量则同比下降17%,环比下降25%。

在批发市场上,2月份全国乘用车厂商批发量达到176.7万辆,创下了当月历史新高,同比增长33.8%,环比下降16.0%。其中,自主车企批发量为125万辆,同比增长60%,环比下降13%;主流合资车企批发量为36万辆,同比增长8%,环比下降19%;豪华车批发量为16万辆,同比下降23%,环比下降26%。

在具体厂商表现上,2月份乘用车主力厂商的批发表现呈现出分化态势。吉利汽车、奇瑞汽车和长安汽车等厂商在同比和环比表现上均较为强劲。在销量超过10万辆的厂商中,共有3家占据了整体市场份额的39%。在万辆以上批发量的厂商中,有10家实现了环比正增长,其中5家厂商的环比增长率超过了10%,广汽本田、上汽通用五菱和广汽埃安等厂商展现出较强的市场冲劲。

总体来看,尽管部分细分市场面临一定挑战,但全国乘用车市场整体呈现出强劲的增长势头。自主品牌在新能源和出口市场上的优异表现,为整个汽车产业的转型升级注入了新的活力。